µЪТ»ЅрИЪНшЦч°м

| НшХѕКЧТі | ЅрИЪЅ№µг | ТшРР | №ЙЖ± | »щЅр | ±ЈПХ | ЖЪ»х | №ЙЖА | ёЫ№Й | ГА№Й | Нв»г | Х®ИЇ | »ЖЅр | АнІЖ | РЕНР | ·їІъ | Жыіµ | Йъ»о | РРЗйЦРРД |

|

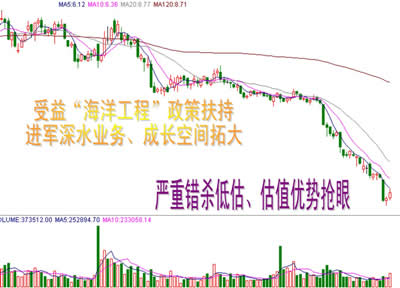

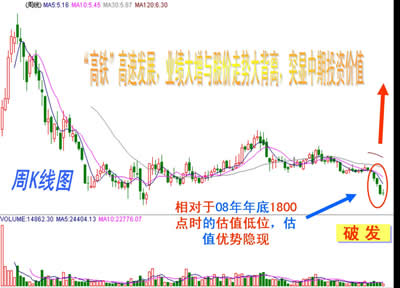

КЬ№ъјКУНјЫ»ШВдµИТтЛШУ°ПмЈ¬ЦЬИэ»¦ЙоБЅКРЛ«Л«µНїЄЈ¬»¦ЦёТ»¶И»чґ©3000µгЈ¬Лжєу·кµНВтЕМЅйИлЈ¬ИЇЙМЎў±ЈПХ»¤ЕМЈ¬МъВ·»щЅЁЎўОпБчЎўТЅТ©БмХЗЈ¬ґуЕМХ𵴷ґµЇЈ¬Озєу¶аН··ўБ¦Ј¬ТшРРЎўµШІъЎўГєМїµИА¶іпПајМ»ШЙэЈ¬ёц№ЙґуГж»э·ґµЇЈ¬НЖ¶ЇґуЕМїмЛЩЙПСпЈ¬ЅШЦ№КХЕМ»¦Цё±ЁКХУЪ3050.40µгЎЈ КЧПИЈ¬Бч¶ЇРФТАИ»ідФЈЈ¬іґ·їЧКЅр»ШБч№ЙКРЈ¬А¶іп№АЦµУЕКЖЦрЅҐ»сµГКРіЎИПН¬Ј¬ЦЖФјґуЕМµчХыїХјдЈ¬Ѕ«јМРш¶ФКРіЎРОіЙЗїБ¦Ц§іЕЈ¬Н¬К±ѕ№эіЦРшµчХыЈ¬¶юИэПЯ°еїйёц№Й№АЦµС№Б¦µГµЅУРР§КН·ЕЈ¬ЕЧС№ґу·щјхИхЈ¬ТСЅшИлБЛХ·щХ𵴽׶Σ¬Ії·ЦТµјЁіЙі¤РФН»іцµДёц№ЙТСїЄКјЧЯіц¶АБўРРЗйБЛЎЈЖдґОЈ¬±ѕЦЬєк№ЫѕјГКэѕЭЅ«ГЬјЇЕыВ¶Ј¬БоКРіЎµЈРДНЁХНЙПЙэµјЦВХюІЯФЩ¶ИЅфЛхЈ¬Н¬К±ґуЕМіЦРш·ґµЇЈ¬¶МПЯАЫ»эБЛґуБїµД»сАыЕМЈ¬ТФј°З°ЖЪМЧАОіпВл»»КЦЈ¬ЙПРРЧиБ¦ФцґуЈ¬Х𵴼ӾзФЪЛщДСГвЈ¬ѕ№э¶МФЭµД»ШµчХыАнЈ¬КРіЎТСѕ»щ±ѕПы»ЇБЛКэѕЭµЈУЗЎЈЧоєуЈ¬КдИлРФНЁХНКЗ·сјМРшНЖЙэ№ъДЪНЁХНЈ¬Хв¶ОК±јдУЙУЪКРіЎРиЗу»ШЙэЈ¬И«ЗтБч¶ЇРФ№эКЈЈ¬µШФµХюЦОЅфХЕЈ¬ФміЙФУНµИґуЧЪЙМЖ·јЫёсІ»¶ПЧЯёЯЈ¬ґУ¶шНЖёЯБЛ№ъДЪНЁХНЈ¬µ«ХвЦЬОТГЗ№ЫІмµЅБЛТ»Р©»эј«ТтЛШЈ¬ИзЕ·ЦЮСлРРјУПўКХЛхБч¶ЇРФЈ¬Аы±ИСЗХюё®ЅУКЬ·ЗГЛЅЁТйЅУКЬНЈ»рєНМёЈ¬ХвР©¶јУРЦъУЪјхИхКЇУНµИґуЧЪЙМЖ·јЫёсЙПЙэ¶ЇБ¦Ј¬Н¬К±УНјЫїЄКјёЯО»»ШВдЈ¬¶шТ»µ©И·ИПКЗЗчКЖРФ»ШВдЈ¬ДЗГґЅ«УРЦъУЪјхИх№ъДЪНЁХНРОКЖЈ¬АыєГ№ЙКРФЛРРЎЈјшУЪЙПКцЗйРОЈ¬ЛжЧЕА¶іпФЩ¶ИіСЗїЈ¬¶МПЯґуЕМЅ«СУРш·ґµЇЎЈ 1. ИЛГсИХ±Ё±ЁµАЈ¬Ў°К®¶юОеЎ±ЖЪјдЈ¬МъВ·РВПЯН¶ІъЧЬ№жДЈїШЦЖФЪ3Нт№«АпЈ¬ТФёЯЛЩМъВ·ОЄЦч№ЗјЬµДїмЛЩМъВ·Нш°ґИэёцЛЩ¶ИµИј¶ЅЁЙиЈ¬НЖ№гµз»°¶©Ж±Ўў»ҐБЄНшКЫЖ±ЎўµзЧУїНЖ±ЎўТшРРїЁ№єЖ±ЎЎ12ИХЈ¬МъµАІїІїі¤Кў№вЧжЅУКЬ±ѕ±ЁЧЁ·ГК±±нКѕЈ¬ИЛГсВъТвКЗМъВ··ўХ№µД±кіЯЎЈЖдЦРЈ¬їмЛЩМъВ·4.5Нт№«АпЧуУТЈ¬ОчІїµШЗшМъВ·5Нт№«АпЧуУТЈ¬ёґПЯВКєНµз»ЇВК·Ц±рґпµЅ50%єН60%ТФЙПЎЈ°ґХХХвёц№жДЈЈ¬Ў°К®¶юОеЎ±ЖЪјдЅ«°ІЕЕ»щЅЁН¶ЧК2.8НтТЪФЄЎЈ Х№НыA№ЙЦРі¤ЖЪЧЯКЖЈ¬ОТГЗРиТЄ№ЫІмѕјГФці¤ЎўНЁХНЛ®ЖЅЎўєк№ЫХюІЯЧЯПтХвИэХЯ№ШПµЎЈµЪТ»Ј¬№ъДЪНЁХНЧЯКЖУлЅфЛхРФХюІЯµДІ©ЮДЈ¬№ъДЪАН¶ЇБ¦іЙ±ѕЙПЙэЈ¬Бч¶ЇРФідФЈЈ¬Н¬К±И«ЗтѕјГёґЛХЈ¬МШ±рГА№ъѕјГіцПЦГчПФёґЛХЈ¬И«ЗтБч¶ЇРФ№эКЈЈ¬µШФµХюЦОТтЛШІ»ОИ¶ЁЈ¬µјЦВ№ъјКФУНЎўґуЧЪЙМЖ·ЎўЕ©ІъЖ·РиЗуєНјЫёс»ШЙэЈ¬ФЪХвР©ТтЛШ№ІН¬ЧчУГПВЈ¬№ъДЪОпјЫЙПХЗЈ¬НЁХНЙПЙэЈ¬ОЄБЛїШЦЖНЁХНЈ¬Хюё®Т»·ЅГжІЙИЎ»х±ТЅфЛхРФХюІЯКХЛх№эКЈБч¶ЇРФјхЙЩНЁХНЙПЙэµД»х±Т»щґЎЈ¬БнТ»·ЅГжА©ґуёчЦЦЙъ»оОпЦКМШ±рКЗЕ©ІъЖ·№©У¦Ј¬СПАчґт»ч¶Ъ»хН¶»ъЈ¬№ж·¶КРіЎЦИРтЎЈµЪ¶юЈ¬µчХыѕјГЅб№№Ј¬С°ХТРВµДФці¤¶ЇБ¦ФґЈ¬Т»·ЅГжЈ¬јМРшµчїШ·їµШІъКРіЎЈ¬јУґуМФМВдєуІъДЬєНЅЪДЬјхЕЕБ¦¶ИЈ»БнТ»·ЅГжЈ¬јУїм±ЈХПРФЧЎ·їєНѕјГРФККУГ·їЅЁЙиЈ¬јхИх·їµШІъµчїШµјЦВѕјГФцЛЩПВ»¬Ј¬јУїміцМЁХюІЯ·ціЦРВРЛІъТµ·ўХ№Ј¬ТэµјЧКФґТЄЛШПтРВРЛІъТµєПАнЕдЦГЈ¬ЕаУэРВРЛІъТµіЙОЄѕјГ·ўХ№ЦШТЄЗэ¶ЇБ¦ЎЈ¶шТ»µ©ёчЦЦХюІЯ·ў»УЧчУГЈ¬НЁХНЦрІЅµГµЅїШЦЖЈ¬ѕјГЧЄРНјУїмЅшРРЈ¬ґуЕМЅ«ЦРі¤ЖЪЧЯєГЎЈ

|

|

||

|

|

||

| ГїИХ±Ш¶Б | |

|

Ў¤ ЛДґу±ЁїЇН·Мх

Ў¤ ГїИХЅ»ТЧМбКѕ Ў¤ ГїИХЙоКР№«ёж Ў¤ ГїИХ»¦КР№«ёж Ў¤ ГїИХНнјдїмµЭ Ў¤ ГїИХТЄОЕµгЖА Ў¤ ГїИХКРіЎґ«ОЕ Ў¤ ИЁЦ¤№«їЄРЕПў Ў¤ Иэ°еРРЗйКэѕЭ Ў¤ »ъ№№µ±ИХјхІЦ Ў¤ »ъ№№ОеИХјхІЦ Ў¤ Т»ЦЬЅ»ТЧ±ёНь

Ў¤ »¦КРЕдЛНРЕПў Ў¤ ЙоКРЕдЛНРЕПў Ў¤ »¦ХЗµшБъ»ў°с Ў¤ ЙоХЗµшБъ»ў°с Ў¤ ЙоКРНЈЕЖТ»АА Ў¤ »¦КРНЈЕЖТ»АА Ў¤ ЦРРЎ°еРЕПў°с Ў¤ ЖЪ»хГїИХМбКѕ Ў¤ »ъ№№µ±ИХФцІЦ Ў¤ »ъ№№ОеИХФцІЦ Ў¤ ІЖѕИХАъ

Ў¤ »щЅрГїИХѕ»Цµ Ў¤ ГїИХПЦ»хјЫёс Ў¤ ГїИХЖЪКРКэѕЭ Ў¤ ЙПєЈ»ЖЅрРРЗй Ў¤ ВЧ¶ШЅ»ТЧРРЗй Ў¤ №ъјКФУНКРіЎ Ў¤ ¶«ѕ©ЖЪЅрРРЗй Ў¤ Е¦ФјЖЪЅрРРЗй Ў¤ Х®ИЇ·ўРРЙПКРМбКѕ Ў¤ ґуЦЗ»ЫРРЗй |

|