��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ���� | ��Ʊ | ���� | �ڻ� | ���� | ���� | �۹� | ���� | ��� | ծȯ | ���� | �ƽ� | ���� | ���� | ���� | �������� |

|

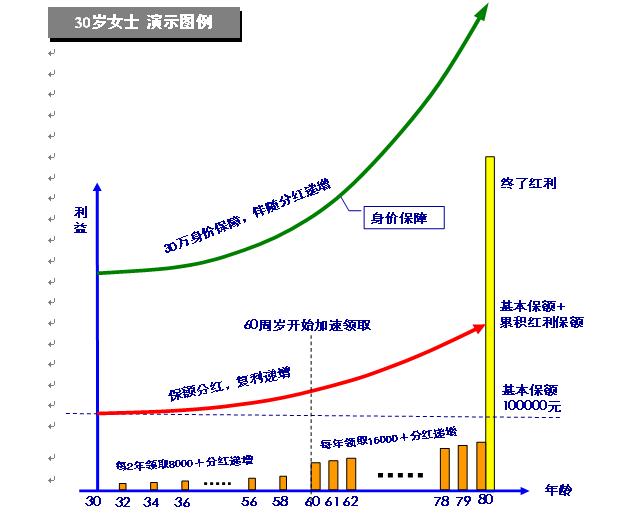

����2008����������Σ����ȫ�����ӣ�ʹȫ���ʱ��г�����ָ���ı���һ��ǧ�ɣ�����Ͷ��ͬ������ȣ�����ر���������֡�����״����Ͷ������ϢϢ��ص����������Ͳ�Ʒ��������ǰ��δ�е�Ͷ�������� �������Ͷ������"�ҵ��ճ�"��2008�꣬2009�����������������Գ��������Ƶķֺ��գ��Ѿ���Ϊ2009������չ�˾�����ƶ��������Ʒ����һ������ϼ�ܲ�ҵ��ṹ�����ļ����Ҫ��һ����ӭ�������߸߷���ʱ�ڵĵͷ���ƫ�ã��ֺ�����Ӯ�����г��� �����ֺ���“��������” �������ͳ��������ʾ��A����ֵ��2008��������22���ڣ���A���г�Լ5750�������,ƽ��ÿ���˻���ʧ38��Ԫ��ֵ,����ζ��A���г���ÿλͶ������2008��ÿ��ƽ����ʧ��1577Ԫ�� ����2008���ǻ�������г��ĵ�11����ͷ��������һ���У�����˾������֮ǰ10��������������151ֻ��Ʊ�ͻ���ֵƽ���µ�53.09%;86ֻ����ͻ���ֵƽ���µ�48.69%;2008��ȫ����ᱣ�������ʲ��ܶ�5623.70��Ԫ��Ͷ��������-6.79%����2000����������״γ�����ȿ��� �����ʱ��г����ش죬ʹͶ��������֮ϢϢ��ص�Ͷ��������������������������˾�⣬������˾2008���Ͷ���������ѽ���ͣ�ͣ������ʽ�;2008��9�������������ս�������Ҳ��ʼһ·�µ���������������Ҳ�Ʒ�������ʱ�����4%���µ�ˮƽ���ѽ����ڳ����������½��� �����ٷ�ͳ��������ʾ��2009��һ���ȣ�Ͷ���ա�������ռ���չ�˾ҵ��ı����Ѿ���ȥ��ͬ���½���14.8���ٷֵ㡣������ҵ�����ʲ����õ�ѹ������˾������Ͷ���ա�������������ص�ͬʱ�������Ӵ��˷ֺ��յ��������ȡ����й�̫����2008�������������½�24%������£��ֺ�������ʵ����156%�Ĵ������������ԭ��"�ֽ�ֺ�"ģʽ�Ļ�����������"����ֺ���"��Ʒ����һ�������˷ֺ��յIJ�Ʒ�ߡ� ����"2008���°����������γɵĵ����ʻ�����Ҳʹ��ͳ�պͷֺ���ȡ�ýϺõ�����ҵ����"��λҵ�ڷ�����ʿ��Ϊ��������һ��Σ���ĵ�����ʹ��Եͷ��ղ��Ա��Ϲ���Ϊ���ķֺ��գ��ڸ߷���ʱ��ӭ���������ߵĵͷ���ƫ�ã����Գ��������ƣ���Ϊ����˾������������ ����"����ֺ�"����������Ȼ��2008���Ͷ�ʾ��������Ѵ����˷ֺ��պ���֧�����ֺ����½����ձ�Ԥ�ڣ���������Ӣ����"����ֺ�"�Ͳ�Ʒ����Ȼ���г����������⡣ ����8��������"����ֺ�"ģʽ���»�������������¶��2008��ȷֺ�ҵ��������ʾ��2008��"��Ⱥ���"ˮƽ��2007�������ƽ,���ִﵽһ�������꽻�������Ѿ�ӵ����"���˺���"��"������ƽ"��������е����ĸ�����ƽ�����������Դ����ͻ����⾪ϲ�� �������»�����������̨���۵�"��˫ϲA����ȫ����(�ֺ���)"Ϊ����1��2001��8��Ͷ���ı�������������10��Ԫ����2008�걣��ﵽ134052Ԫ����Ⱥ���������2313Ԫ����2009�걣����Ч��Ӧ��ʱ���������136465Ԫ����2008�����Ⱥ���������2413Ԫ����Ⱥ�����������걣�������ƽ�ȵ�ˮƽ���������˸����������ص㡣 ���������»�������һ��"��˫ϲ��C����ȫ����(�ֺ���)"Ϊ����1��2007��12��Ͷ���ı������꽻3��Ԫ����(��5��)��2008�걣��ﵽ169300Ԫ��������Ⱥ���������1825Ԫ����2009�걣����Ч��Ӧ��ʱ��������ܹ����ӵ�171162Ԫ�������2008��ȵ���Ⱥ�������Ϊ1862Ԫ��ͬ��������ƽ�ȵ���ȷֺ�ˮƽ�� ��������˼�壬���г���һ��"�ֽ�ֺ�"��Ʒ����������ǣ�"����ֺ�"�ǽ���Ⱥ���ת��Ϊ��������������ֽ𣬽�������������������������ҵ����Կͻ������ô����ڣ�����ĵ��������˱����ij��ڼ�ֵ���������г���˾��Ӫ���ֲ�����������ʧ��������ҵ����ֱ�Ӻô����Ǽ����������Զ������Ե���Լ�� ����"������������ҵ����һ�������������˱�����ҵ��Ͷ���ʲ��Ĺ�ģ���Լ�����ˮƽ����Ϊ������ʹ��������ҵ��������ҵ��ȻҪע��Ͷ�����棬���������ڣ�������ȹ�ע�ڶ�����Ͷ������ĸߵ͡�"ҵ��ר�ҽ��ܳƣ���ʱ��ҵҪ���ģ��Ǹ��ݲ�ͬ�ֺ������ֵ��еĵ����ɷݺͷǵ����ɷݣ��Թ�Ȩ��ծȨͶ�ʽ����Ż����ã��Ի�ȡ���ڡ��ȶ����ϸߵ����档������ۻ������ı��ʹͶ�����������ӱ����ļ�ֵ�������˳����ȶ��Ŀͻ�Ⱥ�� ���������������ʱ��г�������һ���̶ȵĻ�ů�����г��Ķ�����Ȼû�л��͡����ʾ���������������������˷ֺ���ƣ�"����ֺ�"���������˿ͻ��ڲ�ͬ���û����µĺ���Ԥ�ڣ�����Ͷ�ʻ����Ǵ��ڸ߷��ڻ��ǵ��ڣ���ƽ�����ܶ���ʹ�ͻ�������ƽ�ȵĻر��������ڳ��ڹ滮�볤�ڱ��ϡ� ������"�������"������������"����ֺ�"ģʽ���»�����������Ϊ�侭���Ʒϵ��"��˫ϲ"��������һ���³�Ա---"��˫ϲ��Ǯ��"�ֺ��ղ�Ʒ�����ƻ��ڽ���6��1����ȫ����Χ����ʽ���У���һ��Ʒϵ�����������ʴ������������ۣ������˼�����Ʒ��ͻ�����ƣ���������������ڱ��ϡ��Ƚ�Ͷ�ʵ�ʵ������ ����"'����ֺ�'ģʽ�ǽ�ȫ��������Ϊӯ�࣬������Դʮ�ֹ㷺��"ҵ��ר�ҽ��ܳƣ��Ӻ�����Դ����"����ֺ�"ģʽ��������"�ֽ�ֺ�"ģʽͨ�����õķѲ�������"����"�ֺ췽ʽ���������������ܴ��ڵĸ���ӯ�࣬�൱�ڶ��ˮ��ͷͬʱ������עˮ�� ����"����Ҫ���ǣ�'����ֺ�'ģʽ�ǽ�ȫ��ӯ������˷��䡣"��ר�ҽ��ܳƣ��ӷ���ԭ���Ͽ�����ܲ����ڡ��ֺ챣�չ������а취���й涨"������˾���Խ��ɷ���ӯ������������"��"����ֺ�"ģʽ�ǽ��ɷ���ӯ���δ����ӯ��һͬ���з��䣬�ҿͻ����ɶ��ĺ������������Ϊ7:3���Ա��ÿͻ������̶��Ϸ�����ҵ�ľ�Ӫ�ɹ��� ����"һ����ͷ�����ã����ճ�����²������ԣ������ڵ����������ڷ����������˵�����ܾ��Ǿ����Ŀ������ֺ�Ҳ��һ�����Ա���Ϊ�������к������䣬��ͨ����Ⱥ��������������ͻ����Կ����ʽ�Ŀ���������ȴ�������ʹ�ã�һ��������������ڿ�һ������ȡ�������ڵ����ϵ�Ǯ��"ǰ��ר�ұ����ƣ�"����ֺ�"�����ã�������δ��ʵ�������Ĺ������������"Ǯ"�ļ�ֵ�����ڷ��շ���������Ǯ֮�ʣ�ͬ���ı���Ͷ������˸��ߵı��ϣ��������ֳ����������С� |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

���ѡ���ʺ��Լ��ļҲ��� ���α���������ǰ ����δȻ �ļ�����Ϊ����������ȼ��ʧ�� ���澳�ֺ챣�ճ��������� �ر������Ƚ���ɫ ��ѡ�ֺ��չ�ע��ͬ�ֺ췽ʽ �Ϻ����������Ե� ����˰�յ����������ճɽ��� ������ҵҽ�Ʊ���Ӧ�����ĸ���Ҫ���� �����Ǽ۲����� Ӫ��Ա����Ϊ���ٵ��� ��һ������ñ��������˺��� ר�ҽ���Ϊ���ӡ��ϱ��ա� ���Ͳ�Ʒ��ϱȽ� �����������ڴ�����һ��˫�н� ̩�����������ٶ���Ѫ���� ���������Ƴ���סԺ̽�ӡ� ��������ʳƷ��ȫ���α��� �»����գ���Ʒ������һ �¡����շ����������ⲻ�ٳ�Ϊ���� ��λ��Ȩ��ϸ֮���غ�˫������ ���ղ��ܡ���ʱ����š� ������������� ��ͷ����û��Ч ˰�������ϱ��������������� ���������Ƴ���סԺ̽�ӡ� ��λ��Ȩ��ϸ֮���غ�˫������ �����������ڴ�����һ��˫�н� ̩�����������ٶ���Ѫ���� ������;������ �����⸶��ʮ�� �й��˱����������ŵ ��ر��տ���ũ�屣���г� �˱���������չ�����µ��µ�Ϊ���� ̫ƽ�����յ绰Ӫ��ר�ú������빫��

���ѡ���ʺ��Լ��ļҲ��� ���α���������ǰ ����δȻ �ļ�����Ϊ����������ȼ��ʧ�� ���澳�ֺ챣�ճ��������� �ر������Ƚ���ɫ ��ѡ�ֺ��չ�ע��ͬ�ֺ췽ʽ �Ϻ����������Ե� ����˰�յ����������ճɽ��� ������ҵҽ�Ʊ���Ӧ�����ĸ���Ҫ���� �����Ǽ۲����� Ӫ��Ա����Ϊ���ٵ��� ��һ������ñ��������˺��� ר�ҽ���Ϊ���ӡ��ϱ��ա� ���Ͳ�Ʒ��ϱȽ� �����������ڴ�����һ��˫�н� ̩�����������ٶ���Ѫ���� ���������Ƴ���סԺ̽�ӡ� ��������ʳƷ��ȫ���α��� �»����գ���Ʒ������һ �¡����շ����������ⲻ�ٳ�Ϊ���� ��λ��Ȩ��ϸ֮���غ�˫������ ���ղ��ܡ���ʱ����š� ������������� ��ͷ����û��Ч ˰�������ϱ��������������� ���������Ƴ���סԺ̽�ӡ� ��λ��Ȩ��ϸ֮���غ�˫������ �����������ڴ�����һ��˫�н� ̩�����������ٶ���Ѫ���� ������;������ �����⸶��ʮ�� �й��˱����������ŵ ��ر��տ���ũ�屣���г� �˱���������չ�����µ��µ�Ϊ���� ̫ƽ�����յ绰Ӫ��ר�ú������빫��