��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ���� | ��Ʊ | ���� | �ڻ� | ���� | ���� | �۹� | ���� | ��� | ծȯ | ���� | �ƽ� | ���� | ���� | ���� | �������� |

|

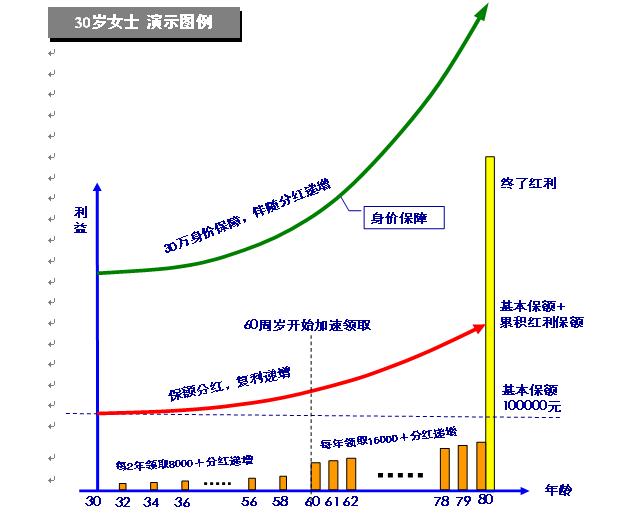

��Ϊ�ܸ����չ�˾�����ȶ������ڵ��ֽ��������ϲ�Ʒ�������ű�������ֵ�����ԣ���ȫ�ա�����յȷֺ��ౣ���Ͳ�Ʒ�ܵ���������˾��Ͷ���˵�˫�������� �������쵽�ˡ������г��ϣ���Ʒ��ؿ����� ��������Ͷ������̬�����ڱ��أ����ϼ�ܻ����������Ա���Ϊ�����ʶ�������������������ա���ȫ�պͷֺ��յȴ��з������ʵı������Ʒ��Ϊ�˸���������˾�ķ�������������ÿ�ܶ�����Ʒ������ ������ȫ�ո߷� ȡ������� �����ݲ���ȫͳ�ƣ����������壬4�¹���3�ҹ�˾���������Ʋ�Ʒ��������Ӣ���ٵ�“��������”���ռƻ���ƽ�����ٵ� “����”ϵ�б��ա��������ٵĺ���“��������”���ռƻ�����ǰ�������ų����١��������ٵ����ڵ�7��������˾��3���Ƴ����ౣ���Ͳ�Ʒ�� �����Ӿ����Ʒ�������������˵3���������������Ʒ�����£���ô4�¿���˵����ȫ����Ʒռ������λ��ʱ���ˡ� �������������ᵽ��������Ʒ֮�⣬�г����������Ĵ��зֺ����ʵ���ȫ�ջ��������Ѱ�յĻƽ�δ��A/B��ֺ�����ȫ���ա����������Ƴ��Ļ���“ͯ����”��ȫ�����Լ�̫ƽ���ٵĸ���������ȫ�յȲ�Ʒ�� �������˽⣬ӵ�д������ԵIJ��ٲ�ƷͶ���ڶ��Ǵ�0�꿪ʼ������֮����Ե�Ŀ��ͻ����Ƕ�ͯ��������˾�����ȶ������ڵ�������ϵ����ͼ���������� ������������ֵ�Ǵ����Ʒ��������Ҫ���㣬Ͷ����ÿ���ζ��ɻ�ù̶������������ֽ�ĩ�˻���һ���Ի����ֵ�������������ͨ�����͡������Ʒ����Ҫȱ�������ڱ��Ϲ�����������͵Ĵ�ͳ���ֶ���Ҫ�����ݱ���ר�ҽ��ܣ���ͬ��˾֮��IJ�Ʒ������Ҫ�����ڱ������ޡ�Ͷ���������ơ��ֽ���ȡ��ʽ�������չ�Ч�ȷ��棬����ͬ������˾��Ͷ�ʻر����и��еͣ�ֱ�Ӿ����˸��ҹ�˾�ķֺ���١� �������ټҳ�̹�ԣ���ѡ�������Ʒʱ����Ҫ�������Ϊ���ӽ���һ��ǿ���Դ�������㺢����δ��ѧϰ����������ε�ʹ�á�ͨ�������Ʒ���������һ��һ��������һ�������Ͷ����ѡ�������ȡ����������Ϊ���ڴ��˻����ۻ���Ϣ���ȵ������ʱ����ȡ��������ô��ʱ�˻���Ľ��ɼ�����Ϣ����������˾���ⶨ��������������������ʡ� �����Դˣ�����ר�ұ�ʾ������“��ͥ����֧����Ͷ��”��ԭ��ͯ�Լ�ͥ��������Ĺ�����Ϊ�㣬�ʶ�һ����˵���϶������̫�ߣ������ŷ������ʵ�������Ʒ��Ϊ���ź�ǿ�Ĵ������ԣ��ܸ����ӽ����ȶ��Ľ�����������������ȷ��һ�ֲ�����ѡ��ֻ�ǣ�����Ͷ�ʵĻر��϶�����̫�ߣ�һ���ܻر�����Ͷ�����2-3��������δ��ʮ�����ڻ�ʮ�����Ƿ�����������ͨ�ͣ��ҳ��Dz����Լ�����ˡ� ������������“����” ���Բ��� ������������ҽ���������Ƴ���������ҵҲ��Ŀ�������ڽ����յ�ͻ���ϡ� �������˽⣬�������հ����Ϸ�Χ�ɷ�Ϊ�������ա�ҽ�Ʊ��ա�ʧ�ܱ��պͻ����������ࡣ�����ݽ��������Ƴ��IJ�Ʒ������Ŀǰһ������չ�˾���������Ļ���ǰ���ౣ�գ����У������������ش�����Ϊ��Ҫ�Ƴ�����ҽ����������ҪΧ�ư��յ�סԺҽ�����������˺�ҽ������ȷ����������ԡ��������Ƴ���һ������רҵ�Ľ����չ�˾Ϊ������Ʒ��Խ��١� ���������ͽ�������ҵ�ڱ���Ϊδ�������շ�չ���������֣�����͵�һ����Ʒ��̩�����ٱ����Ƴ��Ĵ����ͳ��ڽ����ղ�Ʒ“̩������סԺ�����������ռƻ�”���ò�Ʒ��������̩��������ȫ���գ��ֺ��ͣ�������̩�����Ӽ���סԺ����ҽ�������� �����ò�Ʒ����0��50�����Ⱥ�����Ա���88�ꡣ����ζ�ű������������0�꿪ʼ����ĸ��Ϊ��Ͷ�����Ϳ������ܵ��ù�˾�������Ƶ�“�г��ϱ������������”�ı������ޡ������ں��չ�˾��������������ӷֺ죬���������סԺ�������ÿ��Ʒ�ǵ��͵��Խ�������ʽ���ϰ��յ�סԺ���б��ϵĽ����ղ�Ʒ�� �����ں��������רҵ�������У����͵��������ؽ�������3�����Ƶ�“�ػ�һ��”�����������գ����ݸÿ��Ʒ�ı�������������Կ��������껤����������ֲ����������ҽ�ƽ𡢳��ڻ����𡢼������ʽ����Ŀ�����������η�Χ�ڡ�������������ȴ��������Ͷ��10��Ԫ���20��ɷѵĸò�Ʒ������ɱ�����6900Ԫ�� ����������ҵ����ʿ������ߵ�����ҵ�����յ��Ƴ�����ʱ�����ֹۣ�“������ҽ�Ʊ��գ������˰���Ͷ������������Ҫ��һ��——�����ż���ҽ�Ʊ��ա�”��Ϊ������������ߵ�һ��ղ�Ʒ�����䱣�ѵ͡�����Ƶ��ȴ�ϸߵ��ص㣬�Թ���������˾���Է��սϴ�������ٶԸ����ṩ�����Ʒ��һ��˲�Ʒ����������Ϊ���۶��� ��������ʿҲָ��������Ϊ�������գ��ʶ��ڱ��϶�ȡ�������϶����������⣬“����������˾�ڸ����ż�����������ǿհף��д�������չ����Ŀǰ������������Ҫ����������ijɱ��Ͳ�Ʒ���ʾ����ϡ�” ����“�����” �������������������г� ��������������Ʒ���ڷ���֮�⣬����һЩ��������ı��ղ�Ʒ����������������������˾�ؿ���Ʒ����ĽŲ���δͣЪ�� �����Ʋ��շ��������۵ij���Ī����“��˾�����������”����������ƽ���Ʋ����չ�˾�Ƴ������������ʹ�˾�״���ȫ����Χ�ڳ������ۡ�ֵ�ù�ע���ǣ��ÿ��Ʒ�����ǹ���“���”��ͷ���ۺ��������˺����������������ڼ��ҹ�˾���Ƴ�����“ҵ��”�������ֲ�ͬ���ÿ��Ʒ���֮�£��ڱ���ϸ���ϸ�Ϊרҵ�� ������ƽ�����ս��ܣ�������ҵ�ͻ���Ϊ�����������¡��߹ܻ���ͨԱ��Ͷ���ñ���,�����ܰ�ܡ���������Ʒ��թ���н����ٳֻ����ʱ,ƽ�����ջ�Ƹ��רҵ��Σ��������˾Э�������������ȡ��Ϣ��̸��Э��,��������������ҵ���ܵ���Ա��Ʋ���,����������ڳе�������������ʧ��Σ�����ʷ��ü����������ʧ�ͷ���,���ɸ��ݿͻ���ʵ����Ҫ,�ṩ�������Ρ�������������汣�ϡ� �������շ��棬��̩������������Ͷ����Ϊ���ա������ͱ���Ϊ�����յ������ԡ��ݸù�˾�г�����ʿ���ܣ��Ը�������ò���ֵı������������շ��ϱ����˲��٣����Ϸ�Χ���ܲ�δ��������������Ҫ���㣬ͬʱ����ʵ��Ͷ�����˻���Ͷ�ʹ��ܡ� ��������������Ҫ����֮�⣬���������������������Ҳ�в��������������г��������DZ��������ҵ�Ƴ��ij��ڲ�Ʒ�����գ�̫ƽ����ա��»����յȹ�˾���������Ƴ����ۺ���ũҵ������Ʒ���������г��ϲ�ͬ������ |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

�����պͼҲ����к����� ƽ�������Ƴ������������ ���յ���ȫ���г����� ����������ɷ籩���� 4�·ֺ�����ȫ�ճ����ǣ������ս� �����ֺ��յ������ʩv�©w ���ϱ��յ��ռ�PK �÷���˫������ ��ҽ���������á����Ρ� �ع鱣������������ �����Ͳ�Ʒ�������� ����7��Ԫ��ͥ��ѡ�����պ��ؼ��� �ٶ���ȫ�����조�ƽ�δ���� ��ȫ���ա���ȫ������������ 10���Ӷ������պ�ͬ ע�⼸��ؼ��� ���ÿ�ʧ����������5�� ƽ�������Ƴ�����˾����������ա���Ʒ ���������Ƴ����ɳ����ǡ� �����Ӱ����ϴ�ѧ һ�ű�����ȫ�� ̩�����١�����֮Լ������ Ͷ������յ������Ϸ��� �±��շ������ߴ������� �±��շ�ؽ����ȷ��������� �����������Ů�������Ϻ��֮�� �й�������������55.07% Ͷ��ָ�ϣ�2009Ͷ��ʲô����Ҫ�� ���գ���Ҫע��Щʲô�� ��ʢ����Υ�澭Ӫ ���20��Ԫ�ط� ������¹棺��ǿ�ռ�ʱ��Ч �˱����յ绰Ͷ��ר�ò�Ʒ���� ����Ͷ��ʮ��ƽ�ʱ��㣺�����۲��� �й���չ����ũ���������Ե� ���ڸ���10%���� ����ҵ���뾰������ ������������������㣡

�����պͼҲ����к����� ƽ�������Ƴ������������ ���յ���ȫ���г����� ����������ɷ籩���� 4�·ֺ�����ȫ�ճ����ǣ������ս� �����ֺ��յ������ʩv�©w ���ϱ��յ��ռ�PK �÷���˫������ ��ҽ���������á����Ρ� �ع鱣������������ �����Ͳ�Ʒ�������� ����7��Ԫ��ͥ��ѡ�����պ��ؼ��� �ٶ���ȫ�����조�ƽ�δ���� ��ȫ���ա���ȫ������������ 10���Ӷ������պ�ͬ ע�⼸��ؼ��� ���ÿ�ʧ����������5�� ƽ�������Ƴ�����˾����������ա���Ʒ ���������Ƴ����ɳ����ǡ� �����Ӱ����ϴ�ѧ һ�ű�����ȫ�� ̩�����١�����֮Լ������ Ͷ������յ������Ϸ��� �±��շ������ߴ������� �±��շ�ؽ����ȷ��������� �����������Ů�������Ϻ��֮�� �й�������������55.07% Ͷ��ָ�ϣ�2009Ͷ��ʲô����Ҫ�� ���գ���Ҫע��Щʲô�� ��ʢ����Υ�澭Ӫ ���20��Ԫ�ط� ������¹棺��ǿ�ռ�ʱ��Ч �˱����յ绰Ͷ��ר�ò�Ʒ���� ����Ͷ��ʮ��ƽ�ʱ��㣺�����۲��� �й���չ����ũ���������Ե� ���ڸ���10%���� ����ҵ���뾰������ ������������������㣡