第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

|

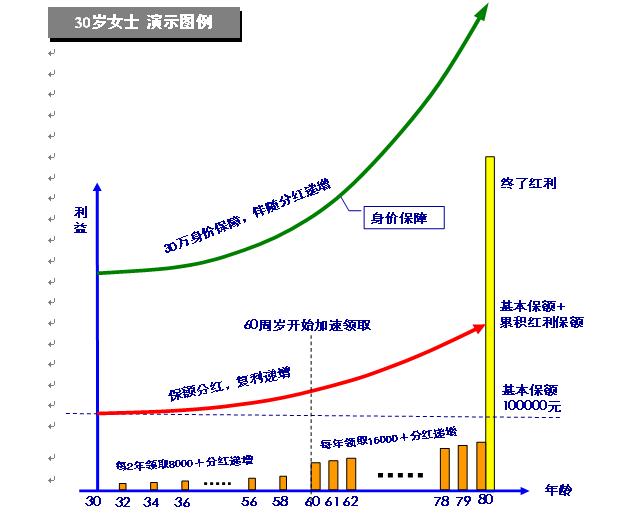

分红险作为储蓄类保险中的大热产品,收益率高是推销人员重点强调的优势。但是在推销之中,往往存在一些误导,上篇我们谈了单利与复利间的混淆,接下来谈更多的混淆误导行为。 混淆保费与保额收益 一般谈及投资收益,指的都是收回的利息收入或者价格增值与投入的本金之间的比率。但是在分红险方面,却总喜欢很别扭地避开投入的本金(保费),而采用其实和计算收益率毫无关系的保额来计算分红的收益率。 比如某款分红险产品表示,“每五年获得18%基本保险金额的保险金”。若我们看得不仔细,以为每五年可获得18%保费的返还,那么就上大当了。的确,若真是18%保费的返还,那么即使按照复利计算,这块的年化收益率也达到3.37%,算是相当不错的水平了。但问题在于,正如我们之前所言,大多数保险公司的保证回报一般也就在1.5%之间,怎么可能那么豪爽地给出3.37%的高回报呢! 再仔细注意保险金额四个字,再看看投保示例,你才明白个中奥妙。原来,若你要购买10万元保额的这款分红险,那么按照3年缴费,每年必须缴纳113720元。这也就是说:在3年累计缴纳了34.116万元的保费之后,你每五年才可以获得18%基本保额也就是1.8万元的现金返还,即五年收益率不过是1.8÷34.116=5.28%,若是年化之后则是1.03%。 若分红险告诉你1.03%的年化收益,相信你决不会轻易心动。但是来一个“每五年获得18%基本保险金额的保险金”的表述,相信很多没看仔细的投保者就要忙不迭地抢购此款产品了。 以年缴费来计算收益率 另一种以年缴费来计算收益率的表述,也很容易让人犯晕。比如某款分红险产品,为10年期期交的产品。其表示每年将返还年缴保费10%。若你没看仔细,恐怕会激动得跳起来,毕竟一款年保证回报10%的产品这世上可绝对不好找。但其实事情并不像你现象的那么简单。 以年缴费1万元为例,在你缴纳了第一个1万元后,你的确可获得10%年缴保费即1000元的返还,收益率高达10%;但是第二年你又缴纳了1万元保费,所以第二个1000元的返还,对你而言,收益率就锐减至5%了,以此类推,到第十个年头,即累计缴费10万元后,1000元的返还就只相当于1%的收益率。 若假设到第11年这款分红险除了派发1000元外还将返还累计10万元的保费,那么此款保险的收益率是多少呢?上述问题,已经不是一般保险消费者所了解的单利甚至复利所能解决的了,而是要用到财务中复杂的现金流折现方法来计算内部报酬率 (IRR),最后才能得到1.87%的年化收益率数字。 1.87%与10%,真实收益与宣传资料误导的“假想收益”,差距就这么大! 隐瞒流动性风险 在比较投资类产品的收益率时,仅仅盯着到期收益率是远远不够的,流动性同样是我们需要考虑的一个重大问题。比如定期存款,若我们无法持有至到期而必须提前支取,那么就无法获得规定的定期利率,而只能享受活期利率——即使距离到期只剩一天亦是如此。当然,定期存款的流动性风险还是相当小的,毕竟其保证了本金的安全和相对有限的活期收益率。 分红险就完全不同了。作为储蓄类保险,分红险并未如投连险、万能险这样披露退保费用,但这决不等于这笔费用不存在。根据《保险法》,投保者购买分红险后要退保,已缴足2年以上保费的,退还保单的现金价值;未缴足2年保费的,退保需扣除手续费。至于现金价值,由于诸多运营成本的费用剔除,在最初数年往往是低于已缴纳保费的,若再扣除手续费,这两者的差异就更为显著了。以某款分红险为例,约定缴费期为10年,每年缴纳保费2578元,但若投保者投保两年,即累计缴纳保费5156元后因为个人原因而要选择退保,那么便只能拿回2474元,仅为累计缴纳保费的47.98%,损失之大可见一斑。 投保者在决定购买分红险之前,不妨向代理人或者银保渠道询问详细的退保条款,并要求对方告知假使购买1年、2年等不同年限后退保所能获得返还的保费,这样的“压力测试”可让你看清这款分红险的流动性风险到底有多大,再想一下在承受如此风险之后获得的收益是否值得。 |

|

||

|

|

||