��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ���� | ��Ʊ | ���� | �ڻ� | ���� | ���� | �۹� | ���� | ��� | ծȯ | ���� | �ƽ� | ���� | ���� | ���� | �������� |

|

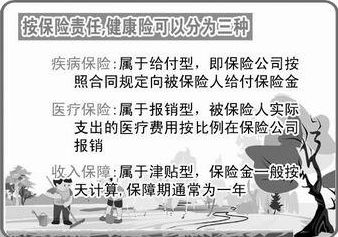

�����г��������ƣ�Ϊ��ҽ����������������Ǹ����⣿Ϊ�δ���������ʱ�������ף�����������ʱ��˵�����Ϲ涨���⣿ ������ȷ�����Ž�����ʶ����ߣ����������ն���ҽ�Ʊ��յ�����������ӡ��������ֺͲ�Ʒ�϶࣬ҽ�Ʊ���Ҳ�����������Լ�����������ס���ʵ��Ͷ����ֻҪ��������“����”���еķ�ʸ��ҽ������������������������Ͷ���� �������ȣ�Ͷ������ȷ��ҽ�Ʊ�����“����”�ĺ��塣����������ΪͶ��ҽ���պ�ֻҪ����סԺ�����������⣬��ʵ���ԡ���������������Ľ��ͣ�ҽ�������б���“����”��ָ������������Լ��Ч�գ���Ч�գ��𣬾���һ�����������������ļ�������ˣ���������ν��“Ԥ�м���”����Ͷ��ǰ�ѷ������ļ����������������������Լ����������ڳб���Χ�ڡ����⣬����һ�����������ļ�������“�ȴ���”�Ĺ涨��ָͶ����90���ڷ����ļ�����һ�㶼�������ⷶΧ�ڡ� ������Σ���Ҫǿ�����ǣ�Ͷ�����뽫�ѻ����ļ����ľ�����ʵ��֪���չ�˾������Ҫ������ʷ����Ϊ��Ͷ��ҽ����ʱ�����չ�˾��Բ��������������ϸ���飬��Ͷ��������״���ͼ�����ʷ�ȣ���Ҫ��Ͷ������ʵ��֪��һ��Ͷ����������ʷ����������������ʱ������˾�����ز��������Ͷ����������ҽ�Ʊ�����ͬʱ��ͬ��ԼҲһ������ �������⣬Ӧ����Ͷ��סԺҽ�Ʊ��ա���Ϊҽ�Ʒ�����Ҫ������ҽ�Ʒ��պ�סԺҽ�Ʒ��գ���������Ҫ���Ǻ��ߡ�סԺҽ�Ʊ��յı�������һ��Ϊ1�꣬������Ҫ����Ͷ������ˣ��ڹ���סԺҽ������ʱ�����ѡ��߱�֤�������ܵ�סԺҽ���գ��Ӷ�������ʱ����������λ�� |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

�����պͼҲ����к����� ƽ�������Ƴ������������ ���յ���ȫ���г����� ����������ɷ籩���� 4�·ֺ�����ȫ�ճ����ǣ������ս� �����ֺ��յ������ʩv�©w ���ϱ��յ��ռ�PK �÷���˫������ ��ҽ���������á����Ρ� �ع鱣������������ �����Ͳ�Ʒ�������� ����7��Ԫ��ͥ��ѡ�����պ��ؼ��� �ٶ���ȫ�����조�ƽ�δ���� ��ȫ���ա���ȫ������������ 10���Ӷ������պ�ͬ ע�⼸��ؼ��� ���ÿ�ʧ����������5�� ƽ�������Ƴ�����˾����������ա���Ʒ ���������Ƴ����ɳ����ǡ� �����Ӱ����ϴ�ѧ һ�ű�����ȫ�� ̩�����١�����֮Լ������ Ͷ������յ������Ϸ��� �±��շ������ߴ������� �±��շ�ؽ����ȷ��������� �����������Ů�������Ϻ��֮�� �й�������������55.07% Ͷ��ָ�ϣ�2009Ͷ��ʲô����Ҫ�� ���գ���Ҫע��Щʲô�� ��ʢ����Υ�澭Ӫ ���20��Ԫ�ط� ������¹棺��ǿ�ռ�ʱ��Ч �˱����յ绰Ͷ��ר�ò�Ʒ���� ����Ͷ��ʮ��ƽ�ʱ��㣺�����۲��� �й���չ����ũ���������Ե� ���ڸ���10%���� ����ҵ���뾰������ ������������������㣡

�����պͼҲ����к����� ƽ�������Ƴ������������ ���յ���ȫ���г����� ����������ɷ籩���� 4�·ֺ�����ȫ�ճ����ǣ������ս� �����ֺ��յ������ʩv�©w ���ϱ��յ��ռ�PK �÷���˫������ ��ҽ���������á����Ρ� �ع鱣������������ �����Ͳ�Ʒ�������� ����7��Ԫ��ͥ��ѡ�����պ��ؼ��� �ٶ���ȫ�����조�ƽ�δ���� ��ȫ���ա���ȫ������������ 10���Ӷ������պ�ͬ ע�⼸��ؼ��� ���ÿ�ʧ����������5�� ƽ�������Ƴ�����˾����������ա���Ʒ ���������Ƴ����ɳ����ǡ� �����Ӱ����ϴ�ѧ һ�ű�����ȫ�� ̩�����١�����֮Լ������ Ͷ������յ������Ϸ��� �±��շ������ߴ������� �±��շ�ؽ����ȷ��������� �����������Ů�������Ϻ��֮�� �й�������������55.07% Ͷ��ָ�ϣ�2009Ͷ��ʲô����Ҫ�� ���գ���Ҫע��Щʲô�� ��ʢ����Υ�澭Ӫ ���20��Ԫ�ط� ������¹棺��ǿ�ռ�ʱ��Ч �˱����յ绰Ͷ��ר�ò�Ʒ���� ����Ͷ��ʮ��ƽ�ʱ��㣺�����۲��� �й���չ����ũ���������Ե� ���ڸ���10%���� ����ҵ���뾰������ ������������������㣡