第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

|

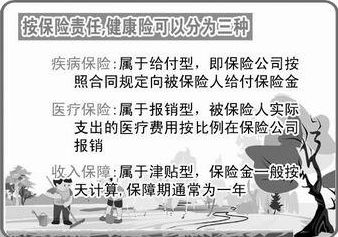

当前,消费者对商业医疗保险的需求在不断增加,但商业医疗保险的险种和产品较多,又是产生保险理赔纠纷较多的领域。为此,重庆保险专家提醒,消费者在购买商业医疗保险时应留意以下四个重要条款。 一是责任条款。消费者在购买商业医疗保险时一定要看清险种的责任范围,因为只有在保险责任范围内发生保险事故,保险公司才会履行赔付义务。比如,保险公司对住院医疗保险规定了一个观望期,观望期一般是在合同生效日90天或180天内,在观望期内发生的医疗费支出,保险公司不负责赔付。 二是免赔条款。医疗风险主要是门诊医疗风险和住院医疗风险,其中最主要的是住院医疗风险,因此消费者一般会优先投保住院医疗保险。但是,住院医疗保险属于补偿性保险,而补偿性保险是根据实际支出进行补偿,且补偿额度不能超过实际支出。为此,保险公司一般会对住院医疗保险规定一个免赔额,即如果医疗费用低于免赔额,则被保险人不能获得赔偿;如果医疗费超出免赔额,保险公司将按一定比例进行赔付。 三是投保犹豫期。购买商业医疗保险后,消费者如果后悔,保险公司可以无条件退保,但后悔有时间期限,一般为10天,这就是投保犹豫期。投保人在犹豫期内退保,保险公司除扣除不超过10元的成本费外,要退还投保人缴纳的所有保费。因此,消费者可以利用投保犹豫期,仔细研读保单,做出投保或不投保的决定。 四是如实陈述。被保险人在签订商业医疗保险合同时一定要将自己的身体健康状况及既往病史如实向保险公司陈述,以便保险公司作出是否接受投保或以什么条件接受投保的决定。如果投保人故意隐瞒疾病事实,不履行忠实告知义务,保险事故发生后,保险公司将不承担赔付责任,也不退还保费。 |

|

||

|

|

||