第一金融网主办

|

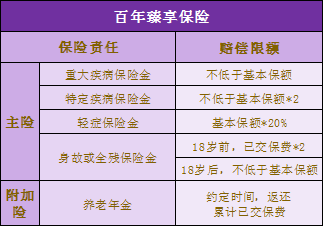

从去年年底到今年年初,在保监会一轮接一轮的监管风暴下,无论是主动转型还是被动调整,各家保险公司都纷纷向“保险姓保”的市场信号靠拢。在产品的设计理念上也渐渐回归本源、注重产品的保障性。在这一趋势下,向来是各大保险公司必争之地的重疾险领域,也开始寻求突破,推陈出新,尝试把产品做得更加极致。 18年百年人寿新上市的百年臻享,便通过保民可以自选保障项目将保额翻倍的方式,寻找到重疾险更加人性化,对保民更友好的突破口。 保额可自选翻倍,重疾保单量身定制

百年臻享提出了重疾保单量身定制的概念和办法: ①在购买前即综合用户的生活习性、饮食习惯、地域特点、家族病史、身体现状乃至职业属性等各方面的潜在因素考量; ②根据各方面因素的综合风险评估为其定制出一份专属的高风险重疾名单; ③每个投保人可根据自身的实际状况,自选其中的5种重大疾病,在保费不变的前提下,获得基本保额的2倍赔付。 让用户自主选择重疾种类进行保额翻倍,保险公司的这一创新,对于消费者而言,意味着花同样的钱买到了更高额的保障,而且保障对自身来说更有针对性,把保险的杠杆作用发挥得淋漓尽致,实在喜闻乐见。

轻症保障力度加大 在现在的重疾市场,不带轻症责任的重疾险无疑是会被人嫌弃的,其次就是轻症不带豁免,或轻症次数少,或轻症分组赔偿其实都是有弊端的。

而百年臻享在轻症赔偿责任上可以说交了一份非常漂亮的作业:保障50种轻症,多于很多同类产品;可以不分组赔5次,每次赔付保额的20%,保障力度也有所加大;另外,轻症还附带豁免责任,交费期间首次患有轻症可以免交后续保费,且后续的4次轻症和重疾保障依然有效,让这份保障显得更加有人性化。 一份保险多重风险覆盖:意外+定寿+重疾+养老

面对越来越多样化的保障需求,重疾险的保障责任也不再单一。比如百年臻享除了常规的重疾、轻症保障,还涵盖身故和全残的保障责任,而且意外和疾病都可保,相当于又多了一份意外险+定寿险。 另外,它还附加了一款悦享人生养老年金保险,可以在一定年纪后可以领回前面的重疾险累计所交的所有保费,可以看作是一款返还型重疾险,也可以看做是一份养老险。举例来说,比如30岁的男性投保,选择20万20年交,重疾保障至终身。每年附加养老险保费一共7280元,从71岁起就可以领回所有保费,用于自己的养老。 总的来看,新推出的重疾险产品,保障责任越来越有针对性,保障范围和赔付力度也在逐渐扩大,同时,产品在价格还能占有一些优势。可见,在保监会的良性引导下,各大保险公司在产品的设计和开发上确实用心了,而对于广大保民而言,市面上出现越来越多真正能带来保障并且买得起的保险产品,也是值得庆贺之事。 |

|

||

|

|

||