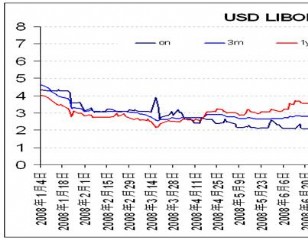

|

钢铁

炉料

本周铁粉市场继续弱势回调,外盘下探10美元/吨左右。虽然有印度统一上调铁矿石关税至20%的消息面支撑,但现货市场丝毫未见起色,港口现货日均跌幅在10元/吨,现63.5%印粉报1350元/吨左右,本周累计跌幅在40-50元/吨,成交情况极为惨淡。国内北方窄幅震荡,南方相较平稳,出货情况也优于北方,不过在钢市持续低迷运行的影响下,贸易商心态趋弱,部分小户低价抛货心态显,钢厂谨慎观望,采购量普遍较小。在钢市难有较大改观的情况下,进口矿市场仍难言乐观,在此带动下,国内也以窄幅震荡为主。

本周,国内废钢铁市场整体稳中弱势下探。在近期钢市下游需求不畅,成品钢材价格继续走低,铁矿石价格窄幅回落等利空消息的影响下。废钢铁贸易商担忧后市行情会继续走低,因此出货积极性高涨。钢厂方面则由于到货情况较好,采购积极性有所降低,采购价格陆续开始回调。截止到本周四,苏州地区边角料在3200-3250元/吨,较上周下跌100元/吨;上海地区边角料在3250-3280元/吨,较上周下跌50元/吨;佛山地区冲花料在3400-3450元/吨,较上周下跌50元/吨。目前市场需求尚未完全恢复,库存消化明显缓慢,库存和成本压力都较大,部分市场陷入疲惫态势。受期钢持续走低的影响,建筑钢材价格明显回落,另铁矿石以及钢坯价格也开始出现下滑迹象,导致市场商家心态不稳,均以出货套利为主,因此市场资源相对充裕。而部分地区则由于钢厂采购价格降低,验货标准提高,使得市场成交减少。总体来看,预计废钢铁市场短期内仍将保持稳中弱势下行的运行态势。

钢材

今中板市场整体弱势下行为主。3月虽然刚刚开始,可是商家也明显感觉银行资金短缺,自身流动资金不多,并且资金成本高。由此导致现阶段商家信心不足,部分库存成本较低的商家低价出货减少库存意愿较强,与此同时加深了市场的对于后市悲观的情绪。贸易商认为,由于前期低价资源有限,价格的走低也消化部分低价资源,后期到货成本坚挺,价格难以继续下跌。综合市场现状,近期中板价格还将弱势盘整,难以快速打破胶着局面。

本周带钢市场连续下挫,各地均有不同程度的下降。其中,唐山地区145规格热带下跌80元/吨,天津地区下跌80元/吨不等,华东地区跌落60-130元/吨。华南地区下跌120-170元/吨不等。上游方面:炉料成本支撑力度减弱,钢坯本周盘整下滑,价格明显松动。下游方面:本周无缝管市场进入回弱调整期,终端需求释放不理想,下游市场观望情绪渐浓,市场的悲观心态逐步蔓延。终端实际需求不佳。钢厂方面:现在带钢厂家库存压力高企,在生产情况稳定的前提下,出货不佳导致库存高位,让厂家积压了大量的资金的同时,厂家方面也因为暂没有得到市场反弹的有力讯息,出货的意愿强劲,此心态也难刺激下游采购的积极性。华南市场出货同样不乐观,在电子盘期货连日走低的影响下,商家心态不佳,在北方市场同样降价为主基调的当前,多采取观望为主,伺机低价采购的行为仅偶尔出现。在成交支撑骤减、下游需求不佳以及国家外汇储备比例增大等利空因素下,预计近期带钢价格仍将下滑,但由于目前北方带钢已经基本接近成本价,所以价格也难有较大幅度的下调。

特钢

本周山东地区结构钢整体下滑,周初山东地区结构钢市场在需求不济的影响之下,鲁丽、潍坊、广富等钢厂下调出厂价格100元/吨左右,市场价格也不同程度的进行了跟跌,下跌之后需求仍然未向好。钢厂方面,莱钢2月份45#、40Cr的计划量没有全部完成,商家手中不少规格缺货也补不上;而齿轮钢则资源丰富,钢厂每个月都能超额完成计划。如此一来本地市场上出现了45#、40Cr这些常见品种价格十分坚挺,而齿轮钢作为高附加值产品,却跌破出厂价的奇特现象。而根据钢厂3月份的生产计划,齿轮钢依然是产量中占比最大的品种,因此商家预计短期内齿轮钢的价格很难回升。目前莱芜市场:莱钢小规格45#报价5300元/吨;40Cr报价5550元/吨;20CrMnTi报价5600元/吨。潍坊市场:45#Φ18-55市场零售价潍钢5080元/吨;40Cr合结钢报价5300元/吨;临沂市场:鲁丽Φ60-110报价4900元/吨。

今不锈钢价稳。目前市场冷轧资源较为充足,规格齐全。由于出货情况不佳,市场库存压力渐起,不排除镍表现不好时会跟随下行。但对于中长期行情,卓创依然看好。主要支撑因素:1、成本支撑。节后现货镍、铬、废旧不锈钢的原材料价格不断上涨。钢厂成本不断上升,因此对于出厂价也大幅上调,其中太钢304冷卷涨2000元,达28800元/吨。宝新304冷卷涨1800元/吨,达27800元/吨。等前期低价资源出尽,后期在进货成本的压力下,价格必然表现优异。

|