第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

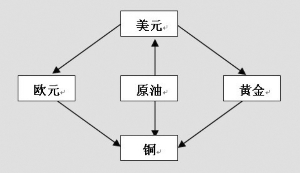

大宗商品生态链规则 资料来源:新湖期货研究所 笔者认为,以美元为源,原油为棋的大宗商品生态链是当前商品市场运行的主脉象,美元下跌与商品上涨并非简单的线性关系,欧元和黄金为铜等金属维持高位提供了底部支撑;此外,笔者对原油维持85美元/桶上限的观点,短期内原油能否持稳于80美元/桶上方,是铜继续上冲的前提条件,因此铜的操作上行看原油,下行看欧元和黄金转向。 观点1:美元下跌是结果而非原因 毋庸置疑,美元是当前国际商品市场上最核心的变量,但笔者观点是目前美元下跌是结果而非原因。凯恩斯先生曾将货币需求划分为交易性动机、预防性动机和投机性动机,目前市场普遍将风险偏好的上升和美元避险需求的减弱对等,而实际上二者是在两个不同时间段的具体表现,即第一阶段是美元预防性动机的减弱占据主导(大致在09年3月至6月区间),第二阶段是针对美元投机性动机的增强(欧元、澳元、加元等套息交易的盛行)占据主导(09年6月至今),可以说美元已取代当初的日元成为全球套息交易的基础融资货币。因此美元指数下跌的市场表现是结果,以欧元为首的货币兑美元升值是原因(尽管不排除美国政府有意为之),因此美元下跌商品上涨并非简单的线性关系,其中蕴含着美元资金流向(量)的问题,二者关系密切说明资金分流到商品市场的量比较大,二者关系不明显说明资金分流到商品的量比较小,进而造成股市和商品分离的现象,实际上是资金分流量的配比变化。 观点2:欧元是衡量美元溢出量的测度尺,黄金是衡量美元水位的标杆 根据IMF对资金充裕性指标的界定,我们选取了央行存款保证金GDP占比作为对象,比较全球四大主要央行量化宽松的效果。在本轮危机之前,美联储存款保证金GDP占比仅为0.06%,而危机后截至09年中旬,存款保证金GDP占比达到5.06%,增长近84倍;而欧洲央行和日本央行在危机前后的指标变动幅度较小,比较特殊的是英格兰银行,其量化宽松的力度(9.73%)甚至远高于美联储,从侧面反映英国经济衰退的严重性。 去年百年一遇的危机导致全球流动性瞬间丧失,美联储通过以公开市场投放以及与其他主要央行签订货币互换等形式,向全球注入无限量的流动性,应该说反应是及时的,效果是良好的,全球各大主要市场流动性得以快速修复并稳定,这就好比美联储注入的美元如同引入湖水缓和了周围旱情(流动性缺失)。但是,09年3月全球经济触底信号开始显现,前期驻留在外汇市场上的避险资金开始涌动并寻找新的投资机会,而受中国大量进口拉动,基准利率维持在1%的欧元区自然成为首选标的,美元与欧元(包括澳元、加元等高息货币)的套息交易大规模展开,资金源源不断流入股市和大宗商品市场。因此,欧元兑美元汇率不断走高反映出的问题是美元存量的转化,而非简单的价格涨跌概念,这也是欧元兑美元汇率成为大宗商品风向标的主要原因。 另一方面,随着旱情得到解决,而湖水并未及时引退(美联储“退出”只听声响不见动作),因此尽管水位未变,但相对周围环境渐显偏高,其蕴含的问题是高水位可能触发流动性溢出风险(即资产价格重估)。此时最真实的货币―黄金(商品以美元计价,美元以黄金计价)成为衡量美元水位的最佳标杆(水涨船高),这也是黄金维持在1000美元/盎司上方的主要原因,而欧元则是衡量美元存量溢出量的测度尺,因此国际定价商品(铜)能否维持高位可通过欧元和黄金的动向来测定。 观点3:铜受欧元和黄金底部支撑,上方受原油牵引助推 作为基本面相对偏好的主要大宗商品――铜,在“中国因素”推动下,成为2009年大宗商品最坚实的驱动力。尽管8月份中国宏观政策开始转向“保增长、调结构、稳物价”,但以铜为代表的金属受境外资金青睐的程度未发生根本转变(高盛、UBS、德意志银行等商品指数基金),而强势的欧元和黄金恰为铜提供了扎实的底部支撑,LME铜难跌可想而知。此外,通过对2000年至今CME欧元兑美元外汇期货非商业多空持仓的对比,笔者发现欧元兑美元汇率短期内大幅度下跌有限,而伯南克虽然明确提出“退出”策略,但尚未见到政策具体动向,无怪乎黄金维持高位。在欧元和黄金强有力支撑下,铜下行空间非常有限,但中国因素减弱和欧美补库不明朗亦给LME铜价上行构成压力。 直到10月中旬原油突破65―75美元/桶交易区间并冲击80美元/桶关口,LME铜开始展开一轮凌厉攻势,是机遇巧合还是蓄意为之?笔者认为,原油冲击80美元/桶蕴含深刻的寓意,并非基本面和需求有所起色使然。80美元/桶是原油极其重要的战略位置(能源价格在美国CPI构成中占主导,原油突破80美元/桶将推动替代能源概念农产品价格上行,进而对CPI中另一重要构成食品类价格构成上行压力,所以说原油价格牵一发而动全身),面对美联储坚定的反通胀“退出”决心,机构可以通过原油价格来试探政策反应(测算市场风险偏好与政策的时间差),形象地说,原油已成为市场与政策博弈的一颗棋子,也是铜等商品的第一风向标(不难理解原油站上80美元/桶助推铜价飙升)。因此,原油问题映射的是政策反应,政策又映射出美元问题,进而完善了大宗商品生态链的循环。 |

|

||

|

|

||