第一金融网主办

|

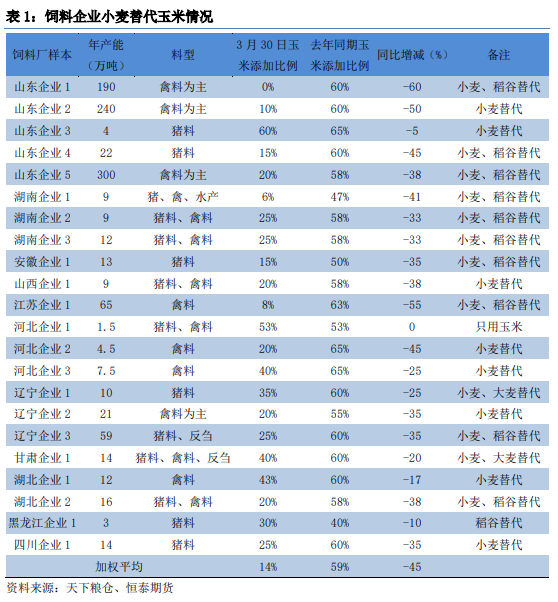

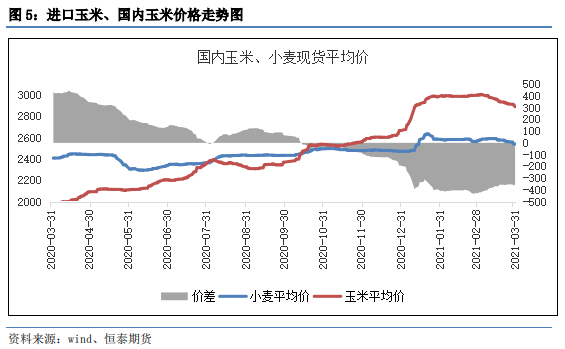

摘要  近几年来,我国玉米产量维持在2.2亿吨左右,而需求则达2.7亿吨左右,这5000万吨的产需缺口主要由临储玉米来补充。2.5亿吨临储玉米在2020年完成去库存,并将在本年度内消化完毕,未来产需存在缺口。  目前国产玉米产需缺口有两个重要补充来源,一个是进口,另一个是国内小麦等谷物替代。 2020年之前我国每年进口玉米量基本维持在200-500万吨,而2020年中国玉米全年进口总量首次突破750万吨的配额数量,多达到1130万吨。随着国内玉米价格攀升,国内外玉米价逐步差拉大,且在国产玉米存在产需缺口背景下,未来进口玉米数量必将继续增加。我们预计今年进口玉米量有望超过2500万吨,21/22年进口玉米数量可能超过3000万吨。   去年3月份,猪料、禽料中玉米的添加比例在60%左右,而目前饲料加工行业整体替代比例在10-25%之间,同比大幅减少了45%。10月至今,小麦成交4084万吨,同比增加3852万吨,预计本年度小麦替代数量将达到3500-4000万吨。    随着猪瘟疫情的逐渐稳定以及政府大力支持民企发展生猪生产,2020年以来,生猪存栏整体呈逐月增加的态势,而国内蛋鸡存栏也长期处于高位,在此背景下,饲料需求的稳定增长具有较强的确定性。而当前国内小麦等谷物及进口玉米的替代优势较大,限制了短期玉米的使用量,不过玉米作为重要的能量饲料来源,我们仍看好玉米后市需求的增长。我们预期今年玉米饲用消费需求将达到1.7亿吨左右。                随着临储玉米退出历史舞台,其对玉米市场的影响也逐渐消散,国内玉米市场原有的运行逻辑正在被打破,正由供应宽松格局逐步转为供应偏紧的新格局。 未来玉米09合约大概率在(2500-2900)区间震荡,当前处于(2550-2600)区间下部,建议逢低布局09多单。 |

|

||

|

|

||