第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

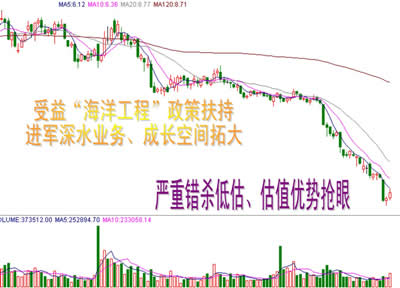

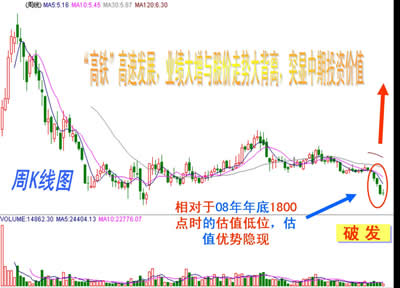

受房产税开征,周五沪深两市双双小幅低开,地产、金融、石油石化等蓝筹蓄势整理,牵制市场反弹,大盘窄幅震荡,军工、机械、农业、水泥等板块个股逆势领涨,午后有色金属、券商、钢铁回升,推动大盘震荡回升,截止收盘沪指报收于2752.75点。 消息面上: 1.中新社北京1月30日电,国务院“关于加快长江等内河水运发展的意见”,今天见诸中国政府网。中国政府在“意见”中提出内河水运发展目标,即利用10年左右的时间,建成畅通、高效、平安、绿色的现代化内河水运体系,2020年全国内河水运货运量达到30亿吨以上,建成1.9万公里国家高等级航道,长江干线航道得到系统治理,成为综合运输体系的骨干、对外开放的通道和优势产业集聚的依托。 2.中国证券报报道,中国人民银行30日发布的《2010年第四季度中国货币政策执行报告》称,下一阶段,央行要继续运用利率、存款准备金率、公开市场操作等价格和数量工具,同时运用差别准备金动态调整,配合常规性货币政策工具发挥作用。更加重视从社会融资总量角度衡量金融对实体经济的支持力度。稳步推进利率市场化改革和人民币汇率形成机制改革。 3.证券时报报道,新世纪以来中央指导“三农”工作的第8个中央一号文件―――《中共中央 国务院关于加快水利改革发展的决定》日前发布。文件提出,大幅度增加中央和地方财政专项水利资金,从土地出让收益中提取10%用于农田水利建设,力争今后10年全社会水利年平均投入比2010年高出一倍。据测算,未来10年水利总投资将达到4万亿元。 4.中国证券报报道,根据民生证券基金仓位及资产配置系统(MS-PAM)测算数据,上周,347只主动型股票方向基金平均仓位为84.21%,与前一周的平均仓位82.36%相比,上升1.85个百分点,其中主动加仓1.74%。 首先,地产利空兑现,随着新国8条面世、房产税开征,预示着第三轮地产调控政策靴子已落地,地产政策担忧已消除,地产股有望逐渐止跌回稳。其次,市场估值触底, 2008年、2010年市场最低估值落在14至15倍,当前市场估值回落到了这一水平附近,市场投资价值已经显现,特别是地产、石油石化、银行、保险等蓝筹估值处于历史低位,下跌空间有限,随着蓝筹估值优势逐渐获市场认同,正面作用逐渐发挥,对大盘继续构成有效支撑。第三,抛压大幅减轻,经过连续杀跌,二三线板块个股估值压力大幅释放,甚至部分成长性突出的个股出现了低估,投资价值显现,随着市场企稳超跌个股开始逐步展开反弹。基于上述分析,以及节前效应,下周大盘将有望平稳运行,超跌反弹仍需量能放大配合。 |

|

||

|

|

||