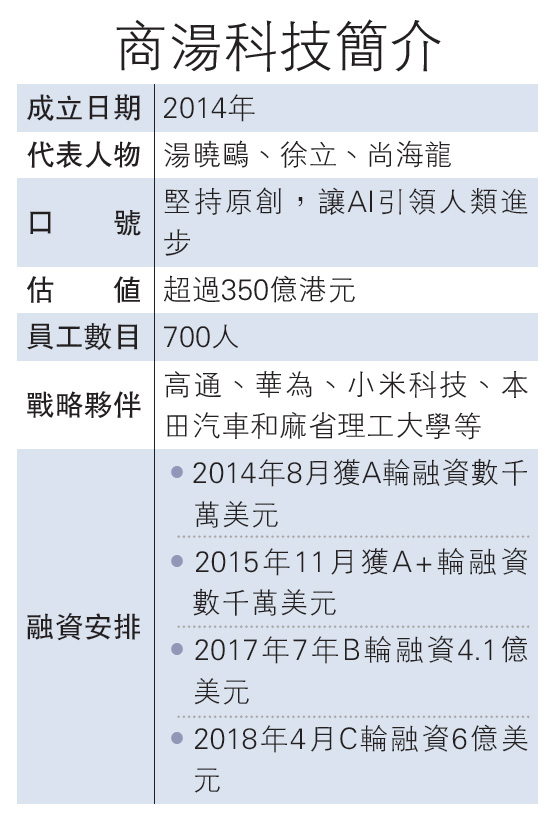

第一金融网主办

|

02 应该用什么估值方法? 在反推出蚂蚁集团的税前利润后,应该用什么估值方法呢?这主要取决于投资者对蚂蚁集团的认知与定位,如果认为蚂蚁集团只是拥有庞大用户规模的金融公司,那么估值方法主要是基于蚂蚁集团的金融属性;如果认为蚂蚁集团是一家科技公司,金融行业只是蚂蚁集团现阶段赋能和聚焦的核心行业,那么估值方法,将主要基于蚂蚁集团的科技属性。这是一个仁者见仁智者见智的问题。 在此,先来看下蚂蚁集团的三大核心业务: 1) 作为蚂蚁集团“基石”以及流量入口的数字支付业务 ,主要是通过收取B端的技术服务费,比如电商、线下交易等消费场景,每交易一笔,都会产生这样的费用,费率通常是千分之六。 2) 目前贡献了主要利润的数字金融业务,可以进一步分为: i)融资(花呗、借呗、网商贷)、 ii)财富管理(蚂蚁财富、余额宝、余利宝)、 iii)保险(蚂蚁保险、相互宝等)、 iv)征信(芝麻信用)。 这一块业务是市场对蚂蚁集团估值时主要聚焦的部分,因为数字金融共享了蚂蚁集团大部分利润。 3)作为未来核心的科技服务收入。根据蚂蚁集团CEO胡晓明的说法,五年内,技术服务费占总收入的比例将上升至80%。因为技术服务费比例上升速度较快,蚂蚁集团通过自有资金运营的持牌金融业务所获收入占总收入比例则会相应下降。另外,蚂蚁集团还通过为服务业提供包括AI、区块链和风控能力等科技解决方案获取技术服务费。 那么市场又是如何看待蚂蚁集团的呢?正所谓知行合一,市场对蚂蚁集团的看法已经反映在对其的估值方法中。 目前,市场对于蚂蚁集团主要有四种估值方法。 第一种:把蚂蚁集团视为拥有巨大用户规模的互联网公司,再使用企业价值倍数法进行估值。 在2018年4月,国外投行巴克莱使用企业价值倍数法(EV/NOPLAT,企业价值/息前税后经营利润)来对蚂蚁集团进行估值,核心思路是:首先预测出蚂蚁集团2019年的预期NOPLAT(息前税后经营利润)为55亿美元,然后基于他们认为的比较保守的28倍EV/NOPLAT从而得到蚂蚁集团的企业价值为1550亿美元。 |

|

||

|

|

||