ΒΎ“ΜΫπ»ΎΆχ÷ςΑλ

|

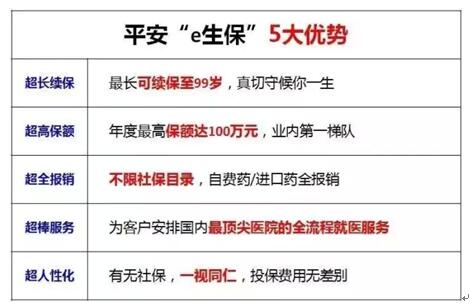

ΓΓΓΓ…ρœΘΝδ:±Θœ’ΫλΒΡΈε÷Η…ΫΓΣ»Υ…ζ±Ί±Η ΓΓΓΓ…ρœΘΝδ÷°«ΑΥ―ΥςΙΐΓΑ»Υ…ζΒΡΤΏ’≈±ΘΒΞΓ±Θ§”–54,400ΗωœύΙΊΫαΙϊΓΘΒΪ «…ρœΘΝδ»œΈΣ’βΨδΜΑ≤Μ»Ϊ»Μ’ΐ»ΖΘ§ΗυΨί…ρœΘΝδ’β–©ΡξΒΡ±Θœ’¥”“ΒΨ≠―ιά¥Ω¥Θ§ΤΏ’≈±ΘΒΞΑϋά®ΝΥΩ…Ι©ΩΆΜß―Γ‘ώΒΡ¥σ≤ΩΖ÷≤ζΤΖάύ–ΆΘ§ΒΪ¥”±Ί“Σ–‘ά¥ΥΒΘ§5’≈ΉψΙΜΓΘΜΙ «“Σ¥”–η«σΥΒΤπΓΘ…ρœΘΝδ»œΈΣΘ§»ΈΚΈάμ≤ΤΙφΜ°ΒΡΕ·ΉςΘ§Ήν÷’±Ί»Μ «“ΣΖΰΈώ”Ύ–η«σΒΡΓΘ¥φΩν“≤ΚΟΘ§¥ϊΩν“≤Α’Θ§Μρ’Ώ≥¥Ι…≥¥Μυ¬ρ¬Ξ¬ρΫπΘ§Ήν÷’ΕΦ «ΈΣΝΥ¬ζΉψ»Υ…ζΒΡ≤ΜΆ§–η«σΓΘ±Θœ’Ά§―υ»γ¥ΥΓΘ±Θœ’ΒΡΉς”ΟΘ§ΨΆ «ΫβΨω»Υ…ζΩ…Ρή¥φ‘ΎΒΡΖγœ’ΒψΓΘ ΓΓΓΓ≤Μ÷ΣΒά”–ΟΜ”–»Υ―–ΨΩΙΐ»Υ…ζΒΡ ’÷ß«ζœΏΆΦΘ§“≤±Μ≥ΤΈΣ≤ίΟ±ΆΦΘ§ΫΪ»Υ…ζΖ÷≥…ΝΥ»ΐΗωΫΉΕΈΓΘΟΩΗωΫΉΕΈΕΦ”–ΗςΉ‘–η«σΘ§“ΜΡΩΝΥ»ΜΓΘ≤ΜΆ§ΒΡΫΉΕΈάοΘ§”–≤ΜΆ§ΒΡΖγœ’ΒψΓΘΫΧ”ΐΤΎΒΡΖγœ’Βψ‘Ύ”ΎΊ≤’έΓΔΫΧ”ΐ÷–ΕœΘΜΖήΕΖΤΎΒΡΖγœ’Βψ‘Ύ”Ύ“ρ“βΆβΓΔΦ≤≤ΓΒΦ÷¬ ’»κ÷–ΕœΘ§ΗχΦ“»Υ¥χά¥Ψό¥σΨ≠ΦΟ―ΙΝΠΘΜ―χάœΤΎΒΡΖγœ’Βψ‘Ύ”ΎΈ¥ά¥≤ΜΩ…‘Λ≤βΘ§≤Μ÷Σ―χάœ ±Φδ”–ΕύΨΟΓΔ–η“ΣΜ®Ζ―Εύ…ΌΓΘΥυΈΫ»Υ…ζ±Ί±ΗΒΡ±ΘΒΞΘ§ΨΆ «’κΕ‘»Υ…ζ≥ωœ÷Η≈¬ ±»Ϋœ¥σΒΡΖγœ’Εχ…ηΕ®ΒΡΓΘΒ±»ΜΘ§≤Μ «ΥΒ¬ρΝΥ±Θœ’ΨΆ≤ΜΜαΖΔ…ζΖγœ’Θ§Εχ «ΫΪΖγœ’¥χά¥ΒΡΥπ ßΫΒΒΫΉνΒΆœόΕ»ΓΘ ΓΓΓΓ Ήœ»Θ§Έ“Ο«“Σ≈Σ«ε≥ΰΖγœ’ΒΡΧΊΒψΓΘΕ‘±»Ϋœ¥σΒΡ»ΚΧε―υ±Ψά¥ΥΒΘ§Ζγœ’ «±Ί»Μ¥φ‘ΎΒΡΓΘ±»»γΕ‘“ΜΗω≥« –ά¥ΥΒΘ§ΟΩΧλΕΦ”–“βΆβΖΔ…ζΘ§ΟΩΧλΕΦ”–Ψ”Οώ±Μ»Ζ’οΈΣ÷ΊΦ≤Θ§ΟΩΧλΕΦ”–»Υ”Έάκ ßΥυΓΘ’β «±Ί»ΜΒΡΖγœ’ΓΘΒΪΕ‘“ΜΗω¥εΉ·ά¥ΥΒΘ§Ω…Ρή…œ ω«ιΩωΨΆ≤Μ≥ΘΦϊΝΥΓΘ‘ΌΖ≈–ΓΒΫ“ΜΗωΦ“ΆΞΘ§’βΗω«ιΩωΖΔ…ζΒΡΗ≈¬ ΨΆ‘Ϋά¥‘ΫΒΆΓΘΒΪΡψΡήΥΒ“βΆβΓΔΦ≤≤ΓΓΔΤΤ≤ζΘ§ΨΆ”ά‘Ε≤ΜΜαΖΔ…ζ‘ΎΡψ…μ…œ¬πΘΩ ΓΓΓΓΉ–œΗœκ“ΜœκΉ‘ΦΚΒΡ≥…≥ΛΙΐ≥ΧΘ§Έ“Ο«Ω…“‘ΚήΦρΒΞΒΊΒΟ≥ωΙΚ¬ρ±Θœ’ΒΡœ»ΚσΥ≥–ρΘ§“≤ΨΆ «Έ“ΥυΥΒΒΡ±Ί±ΗΒΡ5’≈±ΘΒΞΘΚ ΓΓΓΓ“βΆβ±Θœ’ΓΘΗήΗΥΉνΗΏΒΡ±Θœ’Θ§Φ»”–“ΜΡξ“ΜΫΜ“ΜΡξ“Μ±ΘΒΡΓΔΟΩΡξ200‘ӹ󔓱Ȓœ20ΆρΒΡΕΧΤΎœ’Θ§“≤Ω…“‘ΗυΨί–η“ΣΙΚ¬ρ≥ΛΤΎΓΔΗΏ±ΘΕνΒΡ“βΆβœ’ΘΜ«ΩΝ“Ϋ®“ιΨ≠≥ΘΩΣ≥ΒΒΡ≈σ”―“ΜΕ®“ΣΙΚ¬ρΉ‘Φί≥Β“βΆβœ’±ΘΕν200Άρ“‘…œΓΔΤ’Ά®“βΆβ…μΙ ±ΘΕν50Άρ“‘…œΒΡ≤ζΤΖΓΘ ΓΓΓΓ≤Τ≤ζ±Θœ’ΓΘΑ―≤Τ≤ζ±Θœ’Ζ≈‘ΎΒΎ2ΈΜΘ§÷ς“ΣΜΙ «“ρΈΣ≥Βœ’ΒΡ‘≠“ρΓΘ÷°«ΑΫ≤ΙΐΘ§±Θœ’“Σ¬ρΙΐ“≤“Σ¬ρΙσΘ§”»Τδ «…Χ“Β≥Βœ’÷–ΒΡΒΎ»ΐ’Ώ«Ω÷Τ‘π»Έ±Θœ’Θ§÷Ν…Ό50ΆρΤπΓΘΆ§ ±Θ§ΜΙΩ…“‘ΩΦ¬«ΈΣΦ“ΆΞ≤Τ≤ζΚΆΤσ“Β≤Τ≤ζΙΚ¬ρΦ“≤Τœ’ΓΔΤσ≤Τœ’ΓΘΦ“≤Τœ’Ω…“‘±Θ’œΦ“ΆΞΒΡΦ“ΨΏΓΔ≤ΤΈώ±ΜΥ°≈ίΓΔΜπ…’ΓΔΒΝ«άΒ»≥ΘΦϊΖγœ’Θ§“ΜΑψΟΩΡξ300‘ΣΉσ”“ΒΡΉσ”“Ω…“‘Μώ≈β30000‘ΣΉσ”“Θ§Ης¥σ≤Τœ’ΙΪΥΨΕΦ”–άύΥΤ≤ζΤΖΓΘΤσ≤Τœ’ «Ά§Β»ΒάάμΓΘ ΓΓΓΓΕ®ΤΎ Όœ’ΓΘ Όœ’”κ“βΆβœ’ΓΔ÷ΊΦ≤œ’ΒΡ«χ±π‘Ύ”ΎΘΚ“βΆβœ’÷ΜΙή“βΆβ“ΐΤπΒΡ…μΙ ΓΔΗΏ≤–ΓΔ“ΫΝΤ±®œζΘ§Ήν±ψ“ΥΘΜ Όœ’÷ΜΙή…μΙ ”κΖώΘ§≤ΜΈ ‘≠“ρΘ§ΦέΗώΨ”÷–ΘΜ÷ΊΦ≤œ’”÷Ιή…μΙ ”÷Ιή¥σ≤ΓΘ§ΉνΙσΘΜΕ®ΤΎ Όœ’ΒΡ±Ί“Σ–‘‘Ύ”Ύ»Υ…ζ‘π»ΈΉν÷ΊΒΡ ±ΚρΒΟ”–œύ”ΠΒΡ…μΦέΓΘ±»»γΖΩ¥ϊΈ¥ΜΙΆξ ±Θ§ΚΔΉ”Ρξ”Ή ±Β»Θ§Άρ“Μάκ»ΞΘ§ΨΓΝΩΉωΒΫΝτΑ°≤ΜΝτ’°ΓΘΫ®“ιΕ®ΤΎ Όœ’±ΘΕν÷Ν…Ό≥§ΙΐΖΩ¥ϊΉήΕνΓΘ ΓΓΓΓ÷ΊΦ≤±Θœ’ΓΘ÷ΊΦ≤±Θœ’ «Ή…―·»Υ ΐΉνΕύΓΔΉν»ί“Ή±ΜΫ” ήΒΡ±Θœ’ΓΘ±œΨΙΖΔ≤Γ¬ ‘Ύ≤ΜΕœΧα…ΐΓΘΓΕ÷–ΙζΑ©÷Δ±®ΗφΓΖœ‘ ΨΘ§2015Ρξ”–4292000άΐΑ©÷Δ–¬ΖΔ≤ΓάΐΘ§2814000άΐΑ©÷ΔΥάΆωΓΘΤΫΨυΟΩΖ÷÷”8»Υ»Ζ’οΈΣΑ©÷ΔΘΜΈά…ζ≤Ω»®Άΰ ΐΨίœ‘ ΨΘ§Ρ––‘83ΥξΓΔ≈°–‘88Υξ“‘«ΑΘ§νΨΜΦ÷Ί¥σΦ≤≤ΓΒΡΗ≈¬ ΗΏ¥ο72.18%ΓΘΕχ«“ΫϋΡξά¥“ΫΝΤΖ―”Ο≤ΜΕœΧα…ΐΘ§±±Ψ©ΤΫΨυΑ©÷Δ÷ΈΝΤΖ―”Ο“―¥οΒΫ30Άρ+ΓΘ“ρ¥ΥΘ§«ΩΝ“Ϋ®“ιΥυ”–»ΥΕΦ“ΣΙΚ¬ρ÷ΊΦ≤±Θœ’Θ§«“±ΘΕν÷Ν…Ό50ΆρΓΘ ΓΓΓΓ―χάœ±Θœ’ΓΘΚήΕύ»Υ≤ΜάμΫβΈΣ ≤Ο¥―χάœ“≤Μα «“Μ÷÷Ζγœ’ΓΘΤδ ΒΘ§»Υ…ζΉν¥σΒΡΖγœ’‘Ύ”ΎΡψ≤Μ÷ΣΒάΡήΜνΕύΨΟΘ§ΜνΒΡΕΧΝΥΘ§±Ί»Μ «“βΆβΜρΦ≤≤ΓΘΜΜνΒΟ≥ΛΝΥΘ§’φ’ΐ≥ΛΟϋΑΌΥξ”÷≤Μ“ΜΕ® «ΚΟ ¬--ΜνΒΟ‘ΫΨΟ”ΟΒΡ«°‘ΫΕύΓΘ―χάœΫπΉΦ±ΗΒΡΧΊΒψΘΚ≤ΜΡή…ΌΓΔ≤ΜΡήΆμΓΘΫ®“ιΗυΨίœ÷‘ΎΒΡ’θ«°ΡήΝΠΘ§Χα‘γΙΚ¬ρΡξ ’»κ10%ΒΡ―χάœœ’ΓΘ ΓΓΓΓΕ‘”ΎΤ’Ά®Φ“ΆΞΘ§≈δ÷Ο“‘…œ5÷÷±Θœ’ΨΆΉψΙΜΝΥΓΘ»γΙϊΦ“ΒΉ±»ΫœΚώΘ§ΜΙΩ…“‘ΩΦ¬«Ά®Ιΐ±Θœ’Ϋχ––’°ΈώΓΔΥΑΈώΓΔ¥Ϊ≥–Β»ΙφΜ°Θ§Ρ«ΨΆ τ”ΎΗϋΗΏ…νΒΡΖΕ≥κΝΥΓΘ‘ΎΟςΑΉ»Υ―έάοΘ§±Θœ’≤Μ «”Οά¥ΦΤΥψ ’“φΒΡΘ§Εχ «”Οά¥ΉΣ“ΤΖγœ’ΒΡΓΘΓΓ‘Ό‘θΟ¥ΦΤΥψΘ§ΡψΡήΥψ≥ωΖγœ’ΚΈ ±ά¥¬πΘΩœΘΆϊ»Υ»ΥΕΦ”Β”–±Θœ’Θ§ΉΘ‘ΗΟΩ’≈±Θœ’ΕΦ≤Μ”Οάμ≈βΓΘ ΓΓΓΓ±ύΉΪ»ΥΘΚ…ρœΘΝδ |

|

||

|

|

||