第一金融网主办

|

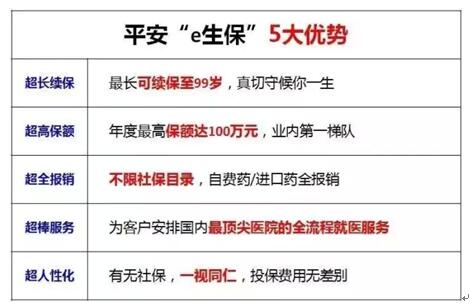

沈希龄:保险规划切记把握大方向 既然沈希龄要开始写文章,肯定就不是一开始就写某一个险种的文章,毕竟基本上很多来咨询的人都是没有规划思路直接冲着产品来,所以沈希龄要引导大家做保险规划,那么写一篇关于大方向的文章就是很有必要的。其实这个道理也很简单,大家身边都不乏钻牛角尖的人吧。 如果一个买保险的人,一直的不停地看着一些产品之间条款细节的对比而无法自拔的话,在沈希龄看来,就是大家平日里看到那些钻牛角尖的人的那种感觉。但是,作为一个保险人,这个牛角尖又是必须要钻的。佛家说,要出世必先入世。大家如果在市场上碰到那些不钻牛角尖的保险业务员了,那可一定要留个心眼了。因为没入市、不钻牛角尖的保险从业人员基本上只是营销而无法真正给你选出好的产品。 那么问题来了,既然不能先”钻牛角尖“,那什么是大方向?买保险的目的是转嫁风险的,怎么转嫁风险?什么样的逻辑才是对的?首先,要把大风险转嫁出去,转嫁那些家庭无法承担的,承担了会严重影响生活品质的风险,要转嫁大风险,保额必须要够吧(如家庭经济支柱的缺失,重疾、残疾失能等,对应定期寿险、重疾、意外、医疗)。然后,转嫁了大风险,再考虑中等风险吧,那些家庭承担了会短期影响生活品质的风险(如轻症、意外骨折这些)。最后,才考虑小风险,那些家庭承担了也无关痛痒的(如感冒发烧这些小门诊)。 沈希龄来举个简单的栗子: 先生36岁,太太35岁,先生年收入40万,太太年收入40万 家庭年支出25万,房贷等家庭负债20年170万。 双胞胎男孩1岁,健康状况无异常。 那么,这个家庭在小孩成人之前至少都要有500万的寿险保额吧,夫妻对半,每人250万。夫妻每人的重疾至少100万保额吧。医疗险,至少要有个能够抗大风险的100万以上的保额吧。意外险也100万――500万不等吧。这是最终的落定方案,夫妻寿险各250万,重疾各100万,医疗各300万,意外各100万,小孩重疾100万,医疗300万,意外20万。最后家庭总保费55000左右,占到家庭收入7%左右,其实针对这个家庭,年交保费8万――12万都是科学的保费空间,能做得更好的计划,尽管保费预算上有不足。 大家看到,沈希龄做出来的计划很多保障的项目都是百万百万的,针对这个家庭,其实就是需要百万百万几百万几百万的保额,不然怎么能够抗得住大风险呢?怎么能够在面临风险的时候维持生活品质的不变呢?怎么能够在面临困境的时候不至于精神、经济双崩溃呢?因为本文的主旨主要是讲大方向,所以基本不涉及产品细节,所以看了沈希龄计划后大家可能很多地方都不知所以云。而且要细说就太细了,也很难理解吸收,因为还涉及到家庭人员的健康状况,每个险种的健康告知,每个险种的免检保额,保费预算等等的投保细节,就不过多介绍了。很多人觉得保险没有用很大程度是因为保额的不足,试想一下,一个年收入80万的家庭,只有100万甚至100万以下的保额,会有感觉吗?所以把握大方向,确立保额是非常重要的,然后再搭配优质的产品,在合理的保费支出得到应有的保额,保费在心理预期,保额足了,这才叫保险。沈希龄认为,如果买了保险,自己心里还是觉得不保险的,那不是保险! 在保险刚刚出来的时候,沈希龄的母亲就开始给沈希龄购买保险。所以在沈希龄看来,买保险是人生中的一件大事,对于一个普通家庭来说,买保险是除了买房后的第二大经纪支出,你说是不是?年交保费三五万的,一交就是二十年三十年的。所以啊,一开始就不能在方向上错了,要重视,把握大方向,知道保的重点,千万别错了方向。减少时间成本,专业的事交给专业的人,沈希龄是你的不二之选。 编撰人:沈希龄 |

|

||

|

|

||