第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

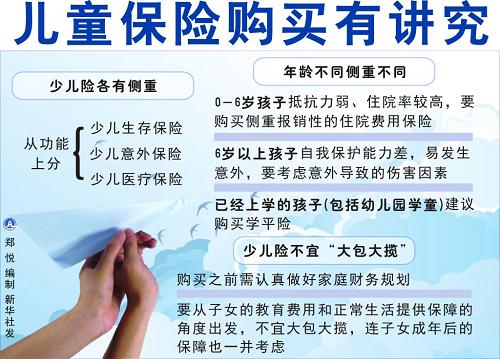

记者采访业内保险专家发现,为了赶上“六一”礼物,家长们购买少儿险的数量比平日增了两倍,保险业专家建议,重保障的同时兼顾教育金的少儿险险种目前比较受欢迎。 “六一”前少儿险销量增两倍 “临近儿童节,少儿险销售比例有了明显的提高。通过这段时间的销售统计,初步计算,仅5月,少儿险销售量同比上月增长约200%以上。”中美联泰大都会的苏经理介绍说,很多家长对于孩子的照顾与培养通常先以关注儿童健康成长为基础,带有一些重大疾病保障功能的保险产品是他们主要考虑的方向;同时还会为日益增长的教育费用去选择一些专门能契合少儿成长不同阶段并带有一些理财功能的保险产品。 中意人寿的宋晓娜也表示,目前公司主推的险种就是少儿险,很多家长都对具有综合保障功能的险种特别青睐。 购买少儿险究竟有什么好处呢?中美联泰大都会的保险专家介绍,好处有很多,诸如风险转移,保障家庭生活安定和建立良好的长期规划,教育孩子及早了解有关寿险的项目和优点,灌输良好的风险管理观念以及减轻子女将来的负担等等…… 别盲目看年龄买合适险种 “养儿一百岁,常忧九十九。”天下父母心,对孩子的疼爱和担心,从稚嫩的小生命还未出世就已经开始。谁也不希望自己的孩子有意外或者生病,更何况医疗成本逐年在提高,如何给孩子一个切实的保障,选择合适的险种? 采访中,记者了解到,家长给孩子购买的保险产品的缴费期可以集中在孩子未成年之前,在他长大成人之后,可选择自己合适的险种为自己投保。 0-6岁:这个年龄段最容易生病、发生一些小小的意外,给孩子准备一份医疗保险是非常有必要的。目前重大疾病有年轻化、低龄化的趋向,这令父母对孩子的健康格外关注。万一孩子生病了,高额医疗费用将成为家庭的沉重负担,因此可以选择健康险分担孩子的医疗费支出。7-12岁:教育基金、医疗保障。少儿险中还有一类产品是教育储备险,通常称之为教育金,此类保险主要解决孩子未来上学的学费问题。12岁以上:培养孩子的理财习惯。一方面可以选择现金返还类的寿险解决教育基金的问题,另一方面也可选择储蓄养老类的保险提前投资孩子的未来。 重医疗重疾险必不可少 据记者了解,虽然目前市场上的少儿险品种繁多,但基本上可以分为意外伤害险、健康医疗险和教育储备险等三类。少儿医疗保险主要有两大类,一类是重大疾病险,另一类是住院医疗险。 儿童疾病种类和发病频率都很高,并且现在重大疾病有年轻化、低龄化的趋向,如白血病等恶性肿瘤、脑血栓及严重心肌炎等婴幼儿易患的特定重大疾病。重大疾病险的赔付,一般是在确诊后即按照保险金额全额给付,保险责任也同时终止。儿童重大疾病险的保费较低,因此儿童重大疾病险应该尽可能将保额买高一些。而住院医疗保险多为消费型险种,是以一年为保障期限,既有主险,也有附加险。 重教育主附险可量体裁衣 目前,市面上的少儿教育金保险很多,通常是孩子一出生就可以投保,但保障的时间、保险金的给付项目的差别却非常大。 中荷人寿的保险专家介绍,家长在选择教育金保险时就要注意从实际的教育费用需求出发,因为,购买需求之外的保障必然会多交保费,增加不必要的经济负担。如果没有读研或其他深造计划,可重点考虑支付高中和大学教育经费的教育险,而不是那种大学之后领取生存金的保险;如果从孩子小学起就缴纳高学费,可以选择跨度大的保险,如涵盖从初中到大学教育金的保险;如果读高中前孩子教育费用支出较少,或经济条件较充裕,可重点投保大学后领取保险金的教育保险。 需注意选少儿险按顺序买 中荷人寿的保险专家提醒,当前市场上少儿保险产品比较多,家长在投保少儿保险时应注意以下四个方面: 首先,不要重复投保。保监会特别规定了未成年人身故保险金最高限额,而且少儿保险不能重复投保,因此少儿保险的身故保障达到5万元或10万元即可。 其次,投保品种无须“求全”。保险专家建议,家长为孩子购买保险应“量力而为”,最好按照意外伤害险、医疗保险、婴幼儿重大疾病保险和教育储备金保险的顺序购买。第三,保险期限不宜太长。保险专家说,如果家长仅考虑为子女准备高中、大学以及留学阶段的教育费用,可以选择在约定时间每年返还一定数额生存金的少儿教育金保险,而且保障期限不宜太长。 最后,关注“豁免条款”。家长安排好自身保障后,可以为子女买些合适的保险产品,不过,无论购买哪种产品,都要记得选择附加保费豁免功能。可以说,保费豁免功能就像一把儿童险的安全锁。 |

|

||

|

|

||