第一金融网主办

|

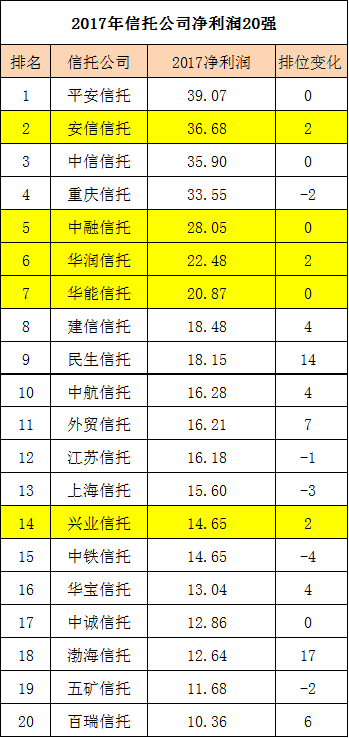

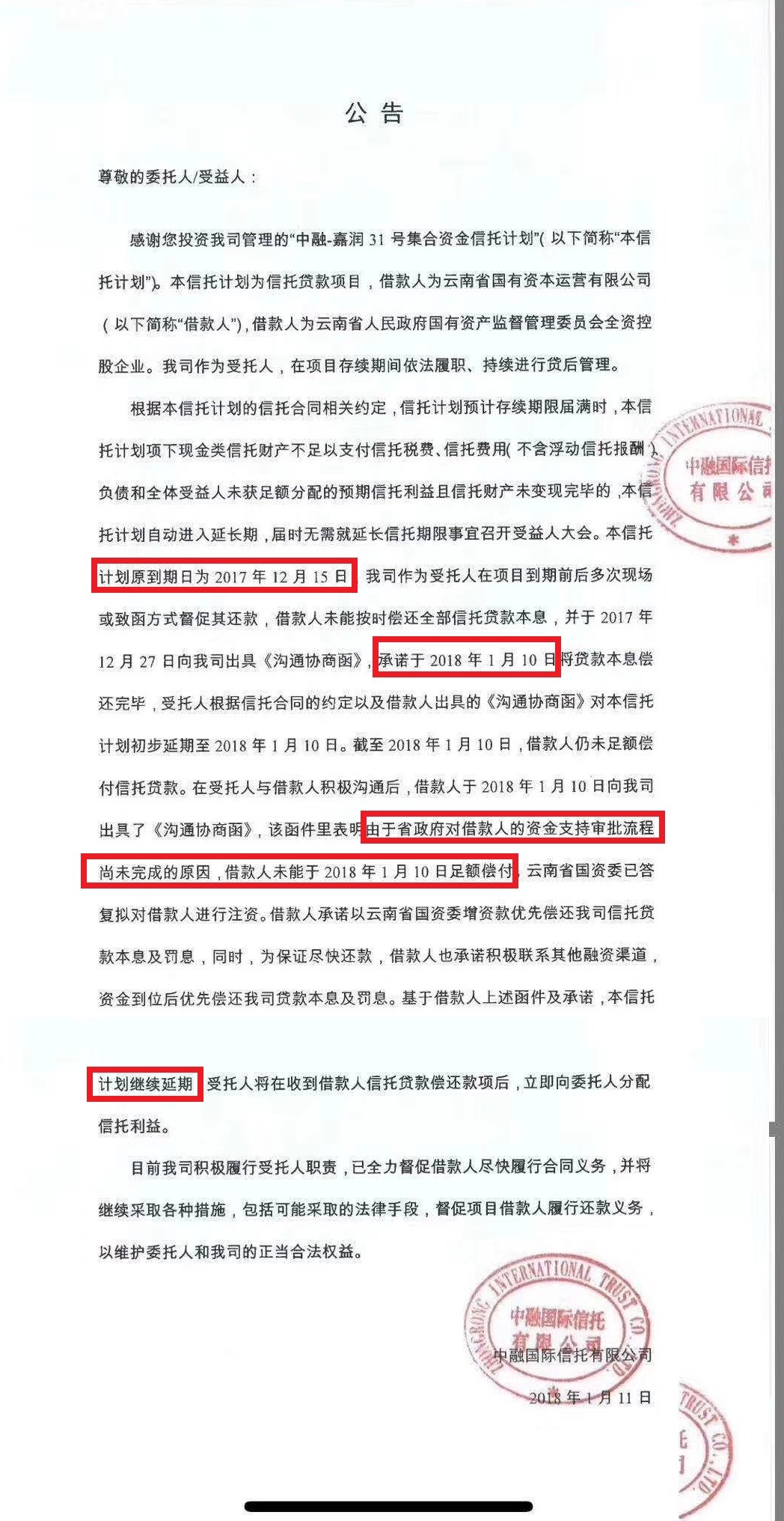

早在前几年,彼时的消费金融在国内发展地如火如荼,吸引了各路资本的进入。而信托公司为了加快自身转型升级的步伐,也纷纷布局涉足到这一市场当中。 后疫情时代下,随着内外部环境进行的复杂化加剧,资管行业也正在经受前所未有的考验。虽然《资管新规》延期消息实锤,但是大方向和趋势不会改变。 而信托公司进军消费金融,本身也面临着局势变化和监管的加强。从各家信托公司的动态来看,有些信托公司因为不良率的上升而主动缩减规模,有些则默默切换了赛道。还有信托公司则是更进一步,成立了自己的消费金融公司。如中信消费金融公司,就是国内第一家“信托系”的消费金融公司。 信托消费金融业务中,比较有代表性如云南信托,五矿信托,西藏信托,中信信托和外贸信托等信托公司。而且在这些信托公司当中,外贸信托是有着“消金信托一哥”的美称。而正是这个“一哥”,近日却身陷“非法放贷”和“套路贷”的漩涡当中,从而引发了行业的热烈讨论。 外贸信托此次舆论漩涡究竟是怎么回事?信托公司与消费金融联姻,未来又将何去何从? 一.外贸信托的麻烦 涉嫌“违规放贷”和“套路贷”的外贸信托,其实是被误解了。 从裁判文书网可以看到,外贸信托近一段时间以来可谓是纠纷不断。而涉及到的领域就是消费金融。对于一家公司而言,正常的纠纷在所难免;而外贸信托之所以深陷舆论漩涡,是由于其在一场官司当中被法院判定为“违规放贷”。 案件回顾 2017年一借款人向外贸信托借款,之后未按时偿还导致违约。于是外贸信托向当地仲裁委提起仲裁,裁委于2018年5月2日作出裁决,裁决借款人还款。但是裁决生效后,借款人并未执行裁决进行还款,于是外贸信托向中山中院申请执行。 在法院执行过程中,发现外贸信托自2018年仅在中山当地就有多达142起纠纷案件,且面向不同的借款对象。因此中山中院要求外贸信托提供相关许可证明,证明其能够向“社会不特定对象发放”贷款,而外贸信托未能提供相应证明。因此法院对于其相关业务依法不予支持并驳回了规定,这也是外贸信托被认定为“违规放贷”的由来。 无独有偶,在另一个案件中,外贸信托被认为涉嫌“套路贷”。 正是这两类案件,将外贸信托推向了风口浪尖。作为消金信托一哥的外贸信托,央企绝对控股,可谓是“根红苗正”。其一举一动,不仅关乎的是外贸信托自身,而且也在相当程度上对信托与消费金融的联姻产生影响。

面对质疑,外贸信托在公开声明中回应称:“我司于1987年经原中国银监会批准获得金融许可证,获准包括“贷款”等在内的经营权限。多年来,我司开展包括个人贷款业务在内的各类贷款业务,均是在监管部门的直接监管及指导下依法合规开展,不存在未经许可、非法放贷的情况。” 后来记者从外贸信托获悉:“公安机关审查后未予立案”。义正词严的背后,是法院对于信托消费金融业务理解上的偏差。 二.事实究竟如何? 外贸信托已经做出了回应,从事实依据上来看,外贸信托并没有存在非法放贷和套路贷的现象。 谣言止于智者,不信谣不传谣。

助贷模式 其实事实很清楚,上述两个人的信托贷款属于“助贷模式”,由外贸信托直接对接C端个人客户。一般的操作模式,由第三方机构向外贸信托推荐合格借款人,信托公司通过设立集合信托计划,直接与个人签订贷款合同并发放贷款。 这里的三方一般做房抵贷或者是信用贷的公司,通过自己的渠道向信托公司转介需求。信托公司作为资金方和放贷通道,三方一般还提供支付监控、债务催收等贷后服务。即为外贸信托放贷作了变相“兜底”,并且主要承担了后续的催收和债权处置。 但实际上由于三方在推介客户的过程中,考虑到自身利益,往往会对资质差的客户进行适度的包装,进而收取高额的服务费,这都是行业公开的秘密。在后来的催收和债券处置工作中,存在很多不可控因素。留给信托公司的,就是一堆诉讼纠纷。 鉴于上述模式存在的诸多风险,外贸信托一直在规范和改进的路上。 争议的背后 针对此事,一位信托行业资深人士曾表示:执行裁定可能意味着当地法院并不认可信托公司向个人放贷的资质,也体现了法院对于金融市场一些创新业务的不了解。. 从法院判决书来看,法院对信托消费金融业务的理解存在偏差,认为信托需要提供向“社会不特定对象”发放贷款的金融许可证。其实在法律条文上,这个(要求)并不妥当。法律所采用的条文是适用于传统信托业务的要求,用于界定消费金融业务。 如果知悉没有相关法条明确对此进行规范、但又希望通过该判例来创设新的理念、引导新的判决思路,那就有过度界定或者过度自由裁量的嫌疑。 专业人士指出,法院的裁定似乎表明贷款资质有向特定和不特定主体两种分类。但是现有的金融监管体制没有明确规定这种区分,而且外贸信托本身经营贷款的资质,并不适用于《关于办理非法放贷刑事案件若干问题的意见》。 因此法院的这个裁定依据不足,有很多值得商榷的地方。 三.信托与消费金融,争议一直存在 关于信托公司与消费金融,一直存在争议和思考。 一方观点认为,消费金融业务可以作为信托公司涉足的领域之一,但是考虑到当前的形势和资金信托的规定之下,它不会成为信托公司转型的主要方向和重点领域。信托今后发力的重点,依然是银保监会在年初定调的服务信托,财富管理信托,慈善信托等本源业务。 无论从资源禀赋还是业务特征来看,信托公司开展消费金融业务并没有特别的优势。既没有先发优势,也没有行业的独特优势,这是信托开展消费金融业务的短板。尤其是信托公司业务渠道和分支机构的限制,导致其难以开展这种针对个人的小额信贷。展业也好,贷后也罢,都存在很大的困难和风险。 考虑到信托的高成本属性,叠加消费金融展业中发生的各种成本来看,信托消费金融选择的区间至少是超过18%以上才可能有利可图,但是这其中的风险不可谓不高。毕竟18%借贷成本的群体,其风险可想而知。尤其是在此次疫情之后,消费金融公司的不良出现了大幅度上升,而信托消费金融业务自然也受到冲击。 从目前很多已经发行的集合资金信托计划的投向来看,大都是偏通道型或者资金端供应商等,比较典型的有五矿青霞系列,还有外卖信托均采取了和蚂蚁借呗的合作。 他山之石 另一方观点则认为,不应对信托消费金融业务一边倒的否定,如果正规军不进入和占领这个市场,那么市场将会被P2P、民间借贷甚至其他资本占领,届时将更加乱象四起。 目前几家信托系消费金融公司的成立,就是对上述观点的一个最好注解。除了前文所说的首家信托系消费金融公司以外,目前了解到的是渤海信托参股了中邮消费金融,而西藏信托也有组建消费金融公司的意向。

其实对于信托公司而言,设立专业子公司从事消费金融业务,是一个比较好的模式选择。一方面能够使业务更加专业化、特色化和高效化,另一方面也能和信托公司的主业实现一个风险隔离,有利于将业务做专做精做强。 学者建言 此前的中国财富管理50人论坛上,由前央行官员吴晓灵牵头的《中国资产管理业务监管研究的报告》中,也对信托从事消费金融提供相关建议,认为应由相应监管机构对信托公司进行资格审核,按照具体业务模式进行差异化牌照规范。 比如单一信托的消费金融业务,信托牌照就足够了;而集合资金的业务,如果不是直接针对客户发放贷款,还需要领取私募投行牌照;如果是直接面对开户的消费金融业务,那么则需要成立消费金融公司,由独立法人经营。后者本质上,是吸收资金并发放贷款的行为。 写在最后 从目前的迹象来看,信托消费金融业务的热度有所消退。 从68家信托公司的最新年报的关键词可以看到,除了外贸、西藏等少数公司中提到消费金融以外,其他公司表示沉默。 关于信托消费金融业务,争议会一直持续下去。实践也会一直进行中。现如今P2P平台所剩无几,但是腾挪出来的市场还在,需求还在。 如果不由金融正规军去弥补,那么又将是另一个故事。 |

|

||

|

|

||