第一金融网主办

|

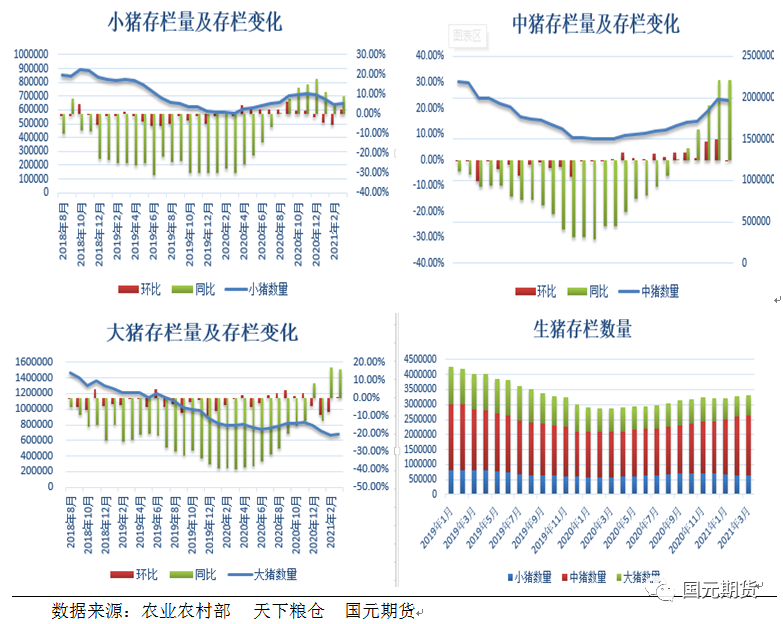

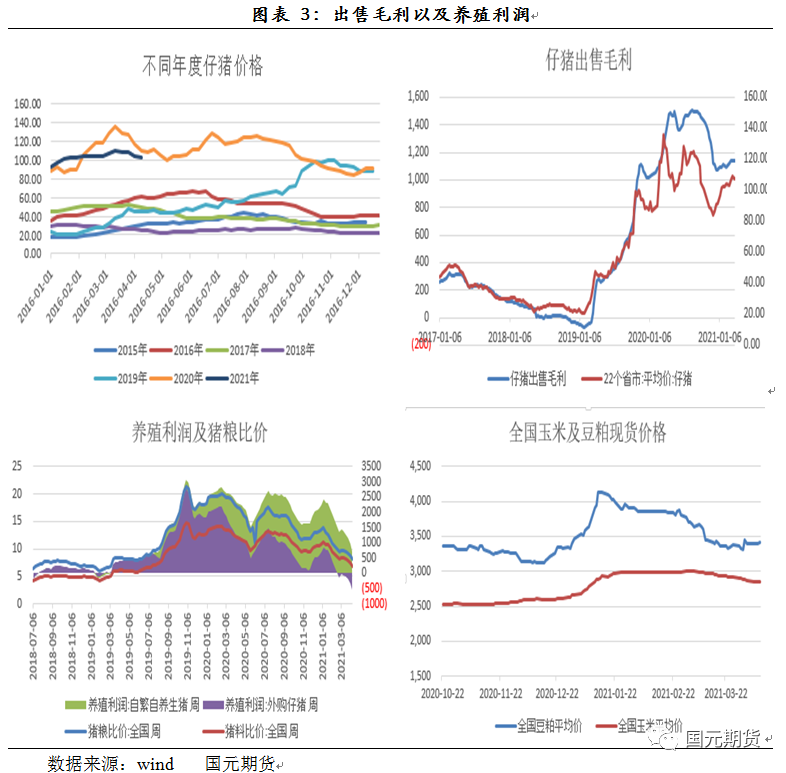

一、肉蛋不同品种走势分歧  2021年以来,全国能繁母猪存栏量继续增长,基础产能持续恢复,生猪出栏量显著增加,猪肉市场价格明显回落。据农业农村部监测,1月份和2月份全国能繁母猪存栏量环比分别增长1.1%和1.0%,同比分别增长35.0%和34.1%。2月末,全国能繁母猪存栏量相当于2017年年末的95.0%,全国生猪存栏量保持在4亿头以上。按照目前的生产恢复势头,今年下半年生猪存栏即可以恢复到正常年份的水平,之后再过3-4个月,存栏增量转化为出栏增量,月度的出栏量也将恢复到正常水平。 据涌益咨询样本数据显示,小猪存栏环比增加。2021年3月样本企业小猪存栏644881头,环比增加 2.14%,同比增加8.95%,较非瘟前-27.89%。中猪存栏环比减少。2021年3月样本企业中猪存栏1438277头,环比减少0.08%,同比减少1.01%,较非瘟前-32.03%。大猪存栏环比增加。2021年3月样本企业大猪存栏685515头,环比增加 0.72%,同比减少16.32%,较非瘟前-57.62%。 三月天气变暖,非洲猪瘟疫情有所缓解,市场抛售现象减少,且部分大厂扩张积极仍比较高,因此本月生猪及母猪存栏环比止降回升。具体来看,广东地区环比增幅最大,其次是1、2月猪瘟发生严峻的地区,例如河北天津环比增加10%左右,河南恢复速度为6%,其他大部分地区恢复速度为0-4%之间,而山西与山东两地的生猪存栏环比下降却为10%左右,主要因肥猪出栏集中出栏。因此整体来看,生猪存栏仍处在恢复的趋势,但局部的地区的拔牙现象依旧存在。     截至2021年4月9日,22个省市仔猪平均指数为101.63元/公斤,较上周五107.53元/公斤,下跌5.9元/公斤,较去年同期的137.55元/公斤下跌35.92元/公斤,跌幅为26.11%。出售的15kg毛利为1091.87元/头,较前一周1129.76减少37.1元/头。截止到上周五生猪外购仔猪头均利润为-193元/头,较上周-99元/吨,亏损继续亏大。生猪自繁自养头均利润为1168元/头,较上周利润1302元/吨,盈利缩窄134元/头。 据农业农村部监测,非洲猪瘟疫情前,生猪养殖成本约为每公斤12.5元,当前每公斤养殖成本较疫情前增加4.5元左右,涨幅约36.0%。截止到4月9日,全国玉米现货平均价格为2761元/吨,周度环比增加7元/吨,全国豆粕现货价格3420元/吨,周度环比上涨18元/吨。育肥猪配合饲料价格从上周的3.121元/公斤上涨至本周的3.15元/公斤。玉米豆粕价格上涨导致生猪养殖头均成本增加280元左右。规模猪场开展非洲猪瘟防控头均成本增加约103元,粪污处理成本增加50元,其他如仔猪费用、人工费用、死亡损失和固定资产折旧等成本项目都有不同程度增加。  据天下粮仓对475家生猪企业调研结果显示,3月份实际出栏量194.8万头,较2月份完成生猪出栏量186.1万头,增幅为4.65%,较3月份计划出栏量218.5万头,实际完成率为89.16%。本月猪瘟逐渐趋向稳定,生猪抛售造成局部中小型养殖户恐慌性抛售,因此3月出栏继续增加。综合考虑前期生猪生产恢复、新生仔猪数量、猪饲料销售等因素,预计今年一季度生猪出栏量同比增长40%以上,二季度还将继续较大幅度增长,猪肉供应保障水平将明显好于上年同期。  2021年1-2月中国进口猪肉70万吨,同比增加16万吨,增幅26.2%,22020年1-12月国内猪肉制品进口430.4万吨,较去年同期增加45%。2月进口猪肉32万吨,金额为9亿美元,折合单价为平均为18560元/吨,低于国内价格,进口优势较大。后期在疫情逐渐缓和的情况下,进口量将逐渐加大。西班牙、巴西、美国、丹麦、加拿大仍为最主要的进口国,而德国的进口占比则锐减至不到1%。港口冻肉方面,目前贸易商反映流通速度仍然缓慢,出库量不大。  2020年3月国家中央储备冻猪肉计划向市场投放2万吨,2020年1月屠宰重点企业较2019年12月产能增加20%,目前进口冻肉港口积压库存约45万吨,国内海关环节时间周期拉长,延后一个月以上出库,预计目前港口库存或在本月底逐步出库,3月以后陆续集中销售到终端,届时预计对猪肉价格有较深打压。 本周冻品库存率为17.5%,较上周增加0.28个百分点。随着猪肉价格持续下跌,终端消费量逐渐增加,下游库存高位小幅回落。正规屠宰厂的话反馈猪价跌到22元/公斤会做冻品库存,目前走鲜销为主;专门宰杀问题猪的小屠宰场,有可能在猪价最近持续回落的时候建库存,经过前一轮抛售,生猪价格在上周末反弹,养殖端压栏情绪增加,屠宰厂上游接货紧张,屠宰量减少,冻品库存或将逐步消化。  2021年第14周,据天下粮仓全国201家检测屠宰企业屠宰量76.85万头,较上周74.76万头增加20.9万头,增幅2.8%。屠宰企业开工率19.34%,较上周的18.81%升0.53百分点。生猪出栏均重已从上周的125.67公斤增加至本周的126.47公斤。截止到4月9日,猪肉与生猪的价格比为1.56。因生猪价格下跌,生猪屠宰利润持续回暖,开机率小幅增加,但下游消费疲软,屠宰企业下游订单有限,因此下游开机率恢复有限。本周北方大部分区域猪病疫情有所好转,市场低体重猪源交易减少;华东、华南、西南市场猪病疫情未有扩散迹象,较上周大部分区域相对稳定。据涌益咨询数据显示,4月9日,当周生猪出栏体重均重136.15公斤,环比1.66%,当周90kg以下生猪出栏占比10.95%,较上周减少0.79%个百分点。肥猪占比即将达到高点,本周150公斤以上大猪出栏占比增幅明显,由于肥猪需求不畅,市场肥猪积压,局部地区标猪供应紧张,肥猪不得不加速出栏,导致周内大肥出栏明显增加,出栏体重呈现持续增加。   3月上半月全国猪瘟疫情影响区域较上月减少,其中受疫情影响最为严重的是山东、河南省及安徽省,影响区域达20%-30%,较上月减少10%,且低体重生猪出栏占比高达15%-20%,其次是河北省及江苏省,影响区域在10-20%,受依旧是新疆省、贵州省。目前肥猪出栏陆续出栏完毕,加上今年猪价持续走弱,跌至养殖户心里底价,养殖户压栏惜售情绪增加,市场整体出栏量呈现下降趋势,疫情之后不少养殖企业“拔牙”处理以及低体重生猪抛售出栏,因此本月非洲猪瘟较上月明显好转。随着4月生猪“禁运”开始实施,北猪南运局面打破,一定程度上将缓解猪瘟疫情。   随着各省生猪外运政策的实施,猪瘟防控措施逐步完善,随着天气变暖,生猪的一轮恐慌性抛售,生猪密度得到控制,市场的拔牙现象逐渐减少,猪瘟得到有效地控制。上周五生猪现货价格部分地区止跌20元/公斤,自繁自养的养殖利润大幅缩窄,外购仔猪的养殖利润亏损不断扩大,20元/公斤已经跌至养殖户的心里底价,养殖户惜售压栏情绪增加,上周末现货价格企稳大幅反弹。在猪瘟前期中小养殖户主要抛售的是标猪以及中小猪,主要是担忧猪瘟的传染,但标猪销售的完成,压栏的肥猪占比增加,市场供应的充裕,引发一轮再度抛售。但肥猪的抛售完成后,市场将面临短期供应紧缺的局势。现货价格企稳,说明这轮抛售逐渐接近尾声。屠宰企业开机率小幅增加,因前期的抛售,屠宰收购无压力,随着市场对猪肉价格的接受程度增加,终端消费量积极性增加,库存逐步呈现下降趋势。因此短时随着上游挺价意愿增加,供应逐步趋向紧张,终端消费的开启,短期现货价格将呈现增加的趋势。 建议09合约可以在26500-2700底部区间,轻仓试多,目标29000-30000。 |

|

||

|

|

||