第一金融网主办

|

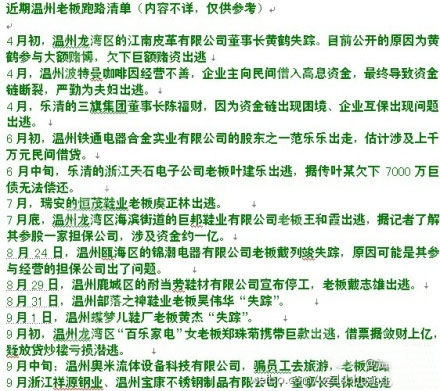

中介异化 对于“银行同期基准利率4倍”的高利贷界定“红线”,上述浙江一家担保公司张总显得不以为然。在他看来,月息2~3分的短期借贷利率完全是“起跑价”。“不信你去市面上打听,小贷公司的综合成本绝对超过基准4倍,真正的高利放贷,价格是我们公司的两倍。” 张总告诉记者,当地一些小贷公司虽然将利率控制在监管允许的范畴,但会通过其他名目“再吃一道”,如贷款申请费、担保费、抵押物评估费等。以上费用加总,综合成本也接近年息30%。 此外,部分典当行也在信贷收缩时开始了高利贷业务。本报记者此前采访湖南长沙典当行发现,汽车、古玩、珠宝等动产质押费用最高月息是4.2%,商铺、住宅、写字楼等不动产抵押费是2.7%,股份、债券等财产权利质押费是2.4%。除此之外,还需向典当行支付基本利率,一般是根据银行6个月贷款利率和典当期限折算后执行。以此估算,典当行的平均月息可以达到银行贷款的近10倍。 《审判报告》也指出,有的地方还出现了一种专为借贷双方提供“搭桥”服务的职业中介组织,使流向分散、信息不透明的民间借贷行为趋于组织化、公开化。一些银行等金融机构工作人员在高利诱惑下充当起民间借贷双方的“资金掮客”,利用管理漏洞操纵信贷资金流入民间放贷以牟取利差。投资公司、咨询公司、典当行、担保公司等中介机构也纷纷介入民间借贷。 隔离风险 近年来,准金融机构发展迅速。截至2011年末,全国共有小额贷款公司4282家,典当行5237 家,融资性担保公司8402家。 从某种方面讲,正是由于一些中介机构的纷纷介入,使得高利贷的风险越来越大。 《审判报告》就指出,浙江的民间借贷以经营性借贷为主,加之实践中职业放贷人群体的出现以及担保公司、典当行、投资公司等市场主体的加入,民间借贷活动实际上已具有经营的性质。但由于长期游离在监管边缘,民间融资市场因缺乏必要的约束和管理而呈现出无序乱象,如借贷形式不规范、担保不完备、借款用于非正常用途、高息借贷、违法借贷,甚至与刑事犯罪交织在一起,为纠纷的发生埋下了隐患。 央行《稳定报告》也在肯定这些准金融机构发挥了积极作用的同时,强调“监管有待加强”。 “但这些机构的内部管理大都较为薄弱,风险防范能力较低,再加上缺乏规范而严格的监管体系和制度,违规经营现象时有发生。一些地方开展融资活动的非金融机构偏离主业,违规进行高息借贷甚至演变为非法集资,形成个别地区的风险事件。” 《稳定报告》提示,要密切关注具有金融功能的非金融机构的风险,切实维护金融稳定。加强对小额贷款公司、担保公司、典当行等非金融机构融资活动的监测分析,加大对非金融机构的管理力度,引导其规范发展。“金融机构需采取措施,防止非法集资、高利贷、金融传销、民间融资等领域风险向银行体系传递。” |

|

|

|

||

|

|

||