第一金融网主办

|

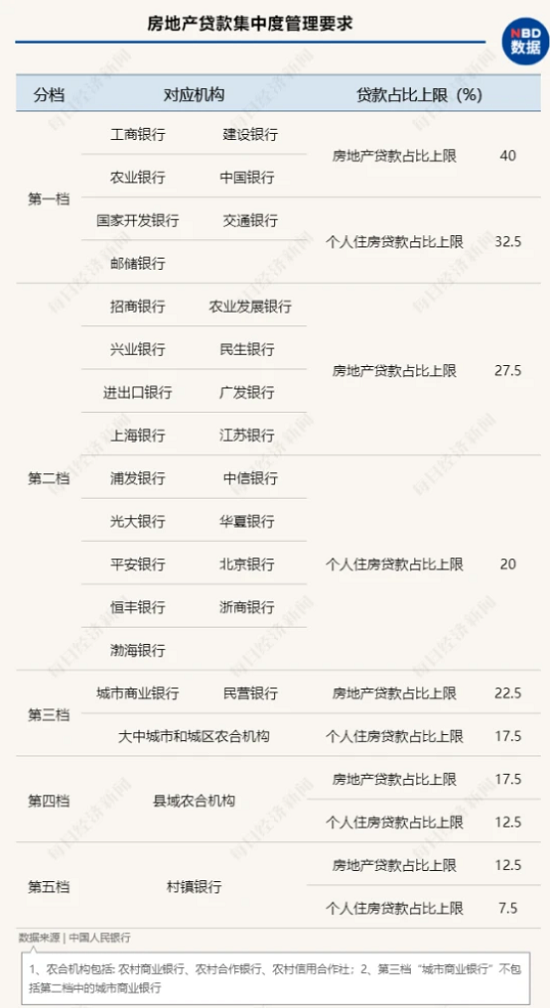

央行“两道红线”新规开始发威 个人购房者会受什么影响? 2020年12月31日,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,将银行分为五档,并设立区别性的“两条红线”指标,第一道红线是房地产贷款占比,第二道红线就是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

这意味着,无论个人按揭贷款还是房企贷款全面受限,对增量控规模可以预料。 按照房地产贷款集中度管理要求,房地产贷款占比上限和个人住房贷款占比上限分为五档:中资大型银行分别是40%和32.5%,中资中型银行分别是27.5%和20%,中资小型银行和非县域农合机构分别是22.5%和17.5%,县域农合机构分别是17.5%和12.5%,村镇银行分别是12.5%和7.5%。 2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自上述通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自上述通知实施之日起4年。

|

|

||

|

|

||