��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� |

|

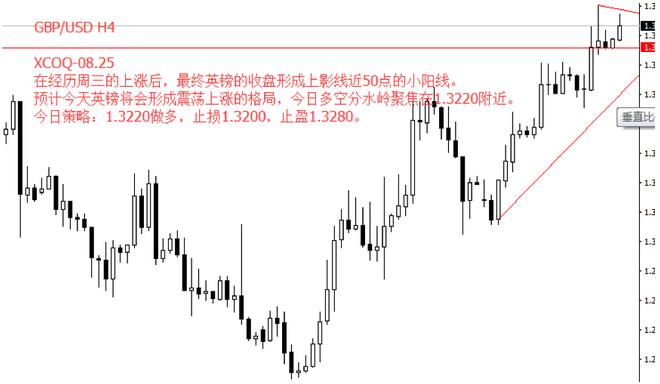

�������� �г���Ϣ���� ����ǰ����������ϯDonald Kohn�ܶ�(12��20��)��ʾ���ھ����ѽӽ���־�ҵ������£�����������ͳ������(Donald Trump)�IJ������߿�����Ҫ����������ļ�Ϣ����Ϊ��³��˹ѧ����о�Ա��Kohn�ƣ��������յļ�˰�����ӻ�������Ͷ��ļƻ����ܸ��������������ٽ������⽫��Ҫ�����͵ļ�Ϣ·�����Կ���ͨ�����͡������� ����������������������������������Ŀ�������ϵ�25�����㣬��0.50-0.75%���ҽ������Ϣ������Ԥ�ڴ�2�������3�Σ���ʾ���ӿ���Ϣ�����������ɵ�������ϯ�����������ʾ��2017���Ϣ����������Ҫ�������Ρ�ʥ·��˹������ϯ������������Ҳ�ƣ���������Ϊ�����ټ�Ϣһ�κ��ʡ�������֮ǰ����ʾ����������δ����������Ϣһ�Ρ����� ���������й��������в�ȡ��ʩ����Ӱ���������й������г�����ծ��һ�������ߺܿ��ܼ������жϣ����Ѿ��ڼ���Ӧ��ΥԼ�������ӵ����ʽ�����˾�������ʷ��ա��ݡ�����ʱ������һ�������й�������������2017��һ��������ʱ����ʼ������������Ʒ�������������ϵ���յĺ����������(MPA)���ʲ�������˾��ҶͶ�ʱ�ʾ�����ǿ�����ܻᵼ������ί�����������Ż���������Ȩ�������ʲ�������˾����ί��������Ʒ��������ǿ������øܸ˹�����սϸߵ�ծȯ������ �������� EUR/USD���� �������������� ����ȫ������Ӱ���������������ͳ��ֹ��źţ���������������������ҵ�ߵľ����ƻ����ܶ�������ŷԪ����ծ�����ʵĴ�����ơ��¹�10���ڹ�ծ����������1.5�����㣬��0.28%�����մ��10�����㡣ŷԪ�������ɱȹ�ծ�����ʵ������������1-2�����㡣ŷ��β�̣������10���ڹ�ծ�������ܶ���1.6�����㣬��1.85%���̳�����1.89%��λ������ ����Χ���������������������ʱ������ƻ������ǣ��Լ��¹��������䱬����Ϯ���¼�����һ���¹���ծ�����ʴ�ѹ�����ܵ͵㡣���� ����ŷ�����ܶ�С�ǣ�ŷ��STOXX 600ָ���ո�0.5%����1��4������ߣ������ɶԸ�ָ���Ĺ�����������FTSE MIBָ�����ܣ�����1.5%��1�µ�����ߡ�Ӣ�ɸ�ʱ100ָ���ո�0.38%���¹�DAXָ������0.33%������CACָ������0.56%������ �������� �������������� ����ŷԪ��ҹ���������ͷ����������С���������ڻ��ά���½�ͨ�������������в����µͣ����ڻ�ۻ������ͷ��ѹ�������������в��Է��ա����վ���������ͷ�ֻ����У���������MACDָ��˫����������С���ֻ�������������ɫ����������С������������ �������� GBP/USD���� �������������� ����Ӣ����������ɯ÷�ڱ��ܶ���ʾ������2017��������ݽ�������Ӣ����������ŷ�ƻ���١���ǰӢ����������������Ҫ���Ե������������һ��Ҫ��ͬ���ڴ�����˹��50��֮ǰ������ŷ�ƻ�����Ϊ���������Ե���Ա��ͬ�⽫��������������ŷʱ�����÷�ڽ���ͬʱ��ʾ�����ڴ�����˹��50��֮����Ϊ���������ŷʱ��������� ����Ӣ������÷ȷ�Ͻ�Ŭ����2019��3��ǰ���Ӣ����ŷ�Ի���������ʵʩ�������ܳ��������ʱ�����÷���������������ίԱ����ϯ��ɵ�����ίԱ��ǰ������һ�����ġ������彫���ִ��2017��3����ʽ������ŷ����ļƻ��Լ��������ʱ�����������ŷ���̡�������˵����̸����ɿ�����������Ҫ�������꣬������ɵ�Э�齫���������˳�ŷ�˵ľ�����̣�Ҳ������˫��δ���Ĺ�ϵ������ ����������Щʱ��ŷ��ίԱ��Ӣ����ŷ̸�й�Michel Barnier�����棬Ӣ��ֻ��18���µ�ʱ�������Э�顣���� ����Ӣ����ҵ���ϻ���ձ�ʾ��12�·�Ӣ����������������2015��9�·���������ٶ�������Ȼ����CBIԤ��������������������������Ӣ����ֵ������ͨ���������Ż����˴�CBI�ĵ��鸲����11�·����һ�ܺ�12�·ݵ�ǰ���ܣ�����ʥ��ǰ���ۼ���11��25�յĺ�ɫ�����塣���� ��������Ӣ��ͳ�ƾֹ�����������ʾ11�·��������۱�ȥ��ͬ��������5.9������Ҫ���ܵ���ɫ������Ĵ��ۻ�Ĵٽ������Ǹ��ߵ�ȼ�ͳɱ�ʹ����������10�·�ǿ����10�·�Ӣ���������������ʴ�7.2%������14���¸ߡ����� �������� �������������� ����Ӣ����۸�ҹ������ͷ������С���������ڻ������10�վ����·���β�������յ��������·���֧��ǰ������λ�Ϸ������ƻ������ͷ�����������������в��Է��ա����վ�����Ϸ���ν����ٷֻ�������������MACDָ��˫�߷ֻ����������£�С��������������ɫ����������С������������ �������� USD/JPY���� �������������� �����ձ������ڱ��ܶ�����ά�ֻ������߲��䣬���ϵ��Ծ��õ��������ⰵʾ��ȷ����Ԫƣ���ͺ�����������ǿ�����Ƚ����յ�ǰ������Ԫ/��Ԫֱ�����������������������߾���������̬�ƣ�ͻ��118��أ���Ԫ�������������������ۡ��öԻ������б���Ĵ�����ҪΪ������ծ�ٶ���ǿ��ʹ�ö���Ԫ������������Ԫָ������0.29%�����������ڸ�λ103.39��������ծ����������1.40%��2%������ �������ͬʱ�����������������Լ�����ķ���Ҳͬ��ʹ����Ԫ��Ϊ�Żݣ���Ԫ/��Ԫ��������������û�к�۴����ţ�δ���öԻ������ƽ���Ҫ������Ԫ���Ƽ��㷺���г��������ձ����о����¯�������Ǻ��ﶫ��������Ԫ���뱩��ģʽ������Ĩȥ��ǰ��Ϯ�¼������ı����Ƿ������� �������� �������������� ������Ԫ��۸�ҹ������λ������С���������ڻ��ά������ͨ�������У��·���֧��10�վ����Ϸ����Ϸ��ٽ����ڸ�λѹ���·������ڻ������ͷ���������в��Իص����ա����վ���������ͷ�ֻ�����������䲻������MACDָ��˫�߳�������������ƽ������ɫ����������С����������������� �������� AUD/USD���� �������������� ������Ȼ�Ĵ����ǵ���������ή�������Ĵ����������ϴο���ʱ�ԶԾ��óֽ����ֹ�̬�ȣ�����ζ�Ž�Ϣ��ʱ��һ���䡣�Ĵ���������12��ά�������ڼ�¼�͵�1.5%���������ĸ��±������ʲ��䡣��ǰ����8�º�5�½�Ϣ������ �����Ĵ����������������������¼��ʾ��ίԱ����ͼ�ڿ������ߵĺô�������ͥ���´�ٽ���ķ���֮��Ѱ��ƽ�⡣�Ĵ����Ǽ�ͥ��ծ���Ѿ����ء��Ĵ�����������ϯ����������ʾ����һ����Ϣ���ܻ����ծ����գ��⽫�����Ծ��õ��κ��洦�����ھ�������Ҳ������ô���˹��衣���� ����ίԱ�����˺ܳ�ʱ�����۾�ҵ�г�������������ҵ��������ʧ������ҵ����ƫ���ְ��λ������ �����Ĵ����ǵ�����GDP����ή����Ϊ2011�������״Σ������������ܽ����ò��µ����óɳ�Ԥ�����ɳ��Ż�����н���������ͣ�����ʴ���������룬�Ĵ����DzƳ�Scott Morrison���ܾ���ƣ�δ������Ԥ����ֽ�����100�ڰ�Ԫ������ ��������������ʾ���Ĵ����� 11����̫ƽ������ָ��(����) ʵ��ֵ��+0.02%��ǰֵ��0.06%���Ĵ����� 11��DEEWR������ְλ��ȱָ�� ʵ��ֵ��76.3��ǰֵ��75.8���Ĵ����� 11��DEEWR������ְλ��ȱ(����) ʵ��ֵ����ƽ��ǰֵ��-0.4%������ �������� �������������� ������Ԫ��ҹ�����������������С���������ڻ�����������½�ͨ���¹��������������з������в��������µͣ�β�з��������ڻ�ۻ�������ͷ��ѹ��������г�����ͷ�������з��ա����վ��������ֻ����У����仺��������MACDָ��˫����������С���ֻ�������������ɫ����������С������������ �������� �������� ���� |

|

||

|

|

||