өЪТ»ҪрИЪНшЦч°м

| НшХҫКЧТі | ҪрИЪҪ№өг | ТшРР | №ЙЖұ | »щҪр | ұЈПХ | ЖЪ»х | №ЙЖА | ёЫ№Й | ГА№Й | Нв»г | Х®ИҜ | »ЖҪр | АнІЖ | РЕНР | ·ҝІъ | Жыіө | Йъ»о | »щҪрКэҫЭ | РРЗйЦРРД |

|

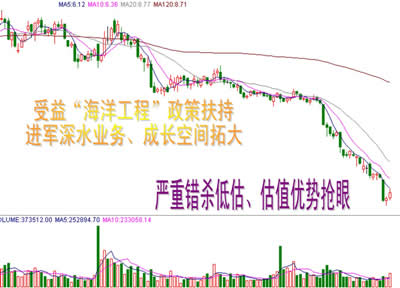

ЦЬ¶ю»ҰЙоБҪКРЛ«Л«өНҝӘЈ¬¶аН··ҙ»чЈ¬ТшРРЎўКҜУНЎўКҜ»ҜөИИЁЦШ№ЙЧЯЗҝЈ¬ОчІШЎўөзЖчЎўРВҪ®өИЦРРЎКРЦөёц№ЙВЦ·¬БмХЗЈ¬әПАнНЖ¶ҜҙуЕМҝмЛЩ»ШЙэЈ¬»ҰЦёЙПҙ©2400өгЈ¬ө«әуРшЧКҪрёъҪшІ»ЧгЈ¬КРіЎ·ҙөҜУцЧи»ШВдЈ¬ОІЕМҙуБҝВтЕМФЩ¶ИјҜЦРВтИлЈ¬БҰұЈҙуЕМЦШК°ЙэКЖЈ¬ҪШЦ№»ҰЦёұЁКХ2409.42өгЎЈТ»·ҪГжЈ¬ЛжЧЕЕ©РРјҙҪ«ЙПКРЎўЦРРРФЩИЪЧКёЎіцЛ®ГжЈ¬ПЦФЪ»№УРОЁТ»І»И·¶ЁөДКЗ№ӨРРКЗ·сНЖіцФЩИЪЧК·Ҫ°ёЈ¬ө«ЛжЧЕ»гҪріРЕө»эј«ІОУлИэҙуРРФЩИЪЧКЈ¬С№ЦЖТшРР№ЙЧЯЗҝөДТтЛШХэФЪјхЙЩЈ¬ТшРР№ЙҪЧ¶ОЧЯЗҝЦөөГЖЪҙэЈ»БнТ»·ҪГжЈ¬өШІъ№ЙТІёРҫхөшІ»¶ҜБЛЈ¬¶шХвБҪМмГҪМеФЩ¶ИЕыВ¶өЪ¶юІЁ·ҝөШІъөчҝШҪ«ФЪИэјҫ¶ИіцВҜЈ¬ө«ҙУХвБҪМмөШІъ№ЙЧЯКЖҝҙЈ¬ІўГ»УРГчПФөДТм¶ҜЈ¬¶ФҙуЕМөДУ°ПмЖ«Пт»эј«ЎЈЧЫәПХј№ЙЦёИЁЦШЧоҙуөДБҪҙу°еҝйёц№ЙЧЯКЖАҙҝҙЈ¬¶МЖЪҙуЕМУРНыјМРшУӯАҙ·ҙөҜЈ¬·ҙөҜёЯ¶ИИЎҫцУЪіЙҪ»БҝКЗ·сіЦРш·ЕҙуЎЈ 1ЎўЦР№ъЦӨИҜНшПыПўЈ¬ЦРСлХэФЪФНДрҪшТ»ІҪНкЙЖ¶ФОчІҝөД·ціЦХюІЯЈ¬ГҪМеұЁөА7ФВЙПС®ЦРСлҪ«ХЩҝӘОчІҝҙуҝӘ·ў№ӨЧчЧщМё»бЎЈұҫНшјЗХЯҙУПа№ШЗюөАБЛҪвөҪЈ¬РВТ»ВЦОчІҝҙуҝӘ·ўөДК®Дк№ж»®ХэФЪДв¶ЁЈ¬2010ДкОчІҝҙуҝӘ·ўРВҝӘ№Ө23ПоЦШөг№ӨіМЈ¬Н¶ЧКЧЬ№жДЈОӘ6822ТЪФӘЎЈ№ӨіМәӯёЗБЛМъВ·Ўў№«В·Ўў»ъіЎҪЁЙиТФј°өзБҰЎўЛ®АыЎўГәҝуөИ¶аёц·ҪГжЎЈ23ПоРВҝӘ№ӨЦШөг№ӨіМ°ьАЁЈ¬РВҪЁМъВ·5ПоЈ¬ОӘ»ҰАҘҝНФЛЧЁПЯіӨЙіЦБАҘГч¶ОЎўіЙ¶јЦБ№уСфМъВ·АЦЙҪЦБ№уСф¶ОЎўОч°ІЦБіЙ¶јҝНФЛЧЁПЯОч°ІЦБҪӯУН¶ОЎўұҰјҰЦБАјЦЭҝНФЛЧЁПЯЎўіЙ¶јЦБЦШЗмҝНФЛЧЁПЯЈ»№«В·3ПоЈ¬ФЖДПҙуАнЦБАцҪӯ№«В·Ј»РВҪ®ҝвіөЦБ°ўҝЛЛХ№«В·Ј»ёКЛаАЧјТҪЗЈЁЙВёКҪзЈ©ЦБОч·е№«В·ЎЈ Е·ЦЮЦчИЁХ®ОсОЈ»ъЦрҪҘГчАКЈ¬¶ФКРіЎУ°ПмјхИхЈ¬ө«Е·ГАҫӯјГФціӨ·Е»әЈ¬ҝӘКјіЙОӘёЙИЕЕ·ГАЧКұҫКРіЎөДЦчТӘТтЛШЈ¬ТІҪ«І»КЗ¶ФA№Й№№іЙУ°ПмЈ»ФЪЕ·ГАҫӯјГёҙЛХ·Е»әөДұіҫ°ПВЈ¬ЦР№ъіцҝЪГжБЩСПҫюРОКЖЈ¬Н¬Кұ·ҝөШІъөчҝШЎўМФМӯВдәуІъДЬЈ¬өјЦВҫӯјГФцЛЩіцПЦ»ШВдЈ¬Гж¶ФҙЛЦЦРОКЖЈ¬ЦРСлХюё®ҝӘКј¶Фәк№ЫөчҝШҪшРРОўөчЈ¬КККұККБҝөДҝШЦЖСлЖұ·ўРРЈ¬»әҪвКРіЎіцПЦБч¶ҜРФ№эҪфЗйҝцЈ¬јМРшІЙИЎёчЦЦХюІЯА©ҙуДЪРиЈ¬јУҝмұЈХПРФЧЎ·ҝәНҫӯјГККУГ·ҝҪЁЙиЈ¬ЦрІҪПё»ҜХюІЯПёФт·ЕҝнГсјдЧКұҫҪшИлВў¶ПРРТөЈ¬јУЛЩіцМЁХюІЯ·ціЦРВРЛІъТө·ўХ№Ј¬ТэөјЧКФҙТӘЛШПтРВРЛІъТөәПАнЕдЦГЈ¬ОӘҫӯјГіӨЖЪҪЎҝөЖҪОИ·ўХ№ҙт»щҙЎЎЈјшУЪЙПКцЗйҝцЈ¬¶МЖЪәк№ЫөчҝШҪ«јМРшЗЈЦЖКРіЎЧЯәГЈ¬»ҰЦёҪ«ФЪ2300өг-2500өгЦ®јдХрөҙФЛРРЈ¬ө«ЛжЧЕҙуЕМПВөшЈ¬КРіЎ№АЦөҪб№№РФК§әв·зПХөГөҪБЛҪПОӘід·ЦөДКН·ЕЈ¬ёц№ЙЦРіӨЖЪН¶ЧКјЫЦөҪ«ВҪРшПФПЦЈ¬Ҫ«ЦрІҪОьТэІъТөЧКұҫЎўЙзұЈЎўұЈПХЎў№«Дј»щҪрөИЦчБчЧКҪр»ШБчКРіЎЈ¬ҙуЕМЦРіӨЖЪЖуОИЧЯәГТАИ»ЦөөГЖЪҙэЎЈ

|

|

||

|

|

||

| ГҝИХұШ¶Б | |

|

ЎӨ ЛДҙуұЁҝҜН·Мх

ЎӨ ГҝИХҪ»ТЧМбКҫ ЎӨ ГҝИХЙоКР№«ёж ЎӨ ГҝИХ»ҰКР№«ёж ЎӨ ГҝИХНнјдҝмөЭ ЎӨ ГҝИХТӘОЕөгЖА ЎӨ ГҝИХКРіЎҙ«ОЕ ЎӨ ИЁЦӨ№«ҝӘРЕПў ЎӨ Иэ°еРРЗйКэҫЭ ЎӨ »ъ№№өұИХјхІЦ ЎӨ »ъ№№ОеИХјхІЦ ЎӨ Т»ЦЬҪ»ТЧұёНь

ЎӨ »ҰКРЕдЛНРЕПў ЎӨ ЙоКРЕдЛНРЕПў ЎӨ »ҰХЗөшБъ»ў°с ЎӨ ЙоХЗөшБъ»ў°с ЎӨ ЙоКРНЈЕЖТ»АА ЎӨ »ҰКРНЈЕЖТ»АА ЎӨ ЦРРЎ°еРЕПў°с ЎӨ ЖЪ»хГҝИХМбКҫ ЎӨ »ъ№№өұИХФцІЦ ЎӨ »ъ№№ОеИХФцІЦ ЎӨ ІЖҫӯИХАъ

ЎӨ »щҪрГҝИХҫ»Цө ЎӨ ГҝИХПЦ»хјЫёс ЎӨ ГҝИХЖЪКРКэҫЭ ЎӨ ЙПәЈ»ЖҪрРРЗй ЎӨ ВЧ¶ШҪ»ТЧРРЗй ЎӨ №ъјКФӯУНКРіЎ ЎӨ ¶«ҫ©ЖЪҪрРРЗй ЎӨ ЕҰФјЖЪҪрРРЗй ЎӨ Х®ИҜ·ўРРЙПКРМбКҫ ЎӨ ҙуЦЗ»ЫРРЗй |

|