��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ���� | ��Ʊ | ���� | �ڻ� | ���� | ���� | �۹� | ���� | ��� | ծȯ | ���� | �ƽ� | ���� | ���� | ���� | �������� |

|

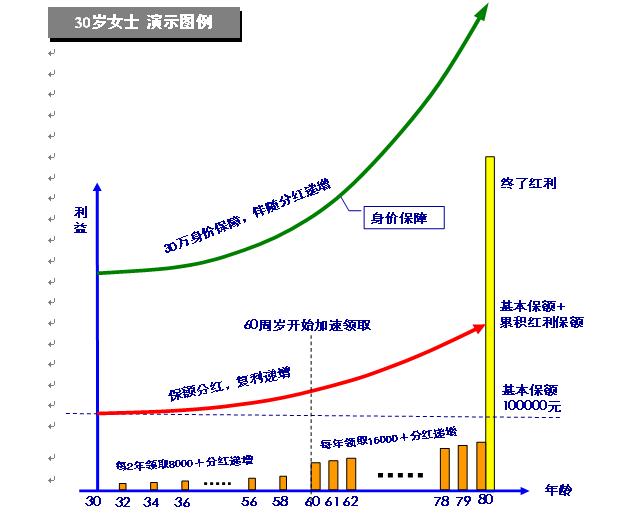

���ı��ղ�Ʒ������࣬�����Թ��࣬���DZ����͡��ֺ��͡�Ͷ���������֡����У��������������ֱ��ձ��ʣ����ֺ���Ͷ���Ͷ��Ǵӱ�������������������װ��IJ�Ʒ�����������Ʒ֮���Է�Ī�棬Ե�ڱ��չ�˾Ϊ��Ӧ��ͬ��Ⱥ�������������Ʒ���и�������װ������ȥ��Ӧ�г����¡���Ҳ���������ߣ����κ�������Ʒ�������ǵ�һ�������� �����÷ֺ�����˵��Ҫ�˽�ʲô�Ƿֺ��գ��ؼ�������ȷ����“�ֺ�”���֡����չ�˾��ÿ�������Ƚ�������һ�����ȸ��ౣ��ʵ�ʾ�Ӫ�ɹ����ڶ��ۼ����ӯ�࣬��һ�������������˽��з��䣬����Ƿֺ졣���ǣ��ֺ��Dz��̶��ģ��ֺ�ˮƽ�ͱ��չ�˾�ľ�Ӫ״����ֱ�ӹ�ϵ�����չ�˾��ͻ���ͬ�е�Ͷ�ʷ��ա�������Ӫ�ɹ�����Ȼ�ֺ��ͱ��ղ�Ʒ�ķֺ�����������˾�����֣���ô�����ʱ��ֺ����������ʱ�ٷֺ�����û������û�к�����Ҳ�ͼ��ֲ��֡� ����Ʃ�磬һλ�ͻ���4000Ԫ����������һ���ٶ��ֺ��ղ�Ʒ�����Ӻ���1����7�꣬ʵ�ʵ��ֵķֺ�ȴ��100Ԫ���������ͻ����˱���ȴ���ֿ�����������ֺ��յı����ò�����������ԭ�ܿ��ܾ��DZ��չ�˾�������Ʒ��δ�ֺ�����������ͻ�������Ϊ�ڹ���ʱ���˱��չ�˾�ĺ���“��ʾ”���Ų����˹��������ԣ���ζԴ����չ�˾�IJ�Ʒ��ʾ������Ͷ�����ܷ����ʺ�������Ʒ��ǰ�ᡣ������Ϊ��“��ʾ”ʵ���DZ��չ�˾�������ղ�Ʒʱ��һ�־������������Ʋ⣬���DZ��ղ�Ʒʵ�ʷ�������ʵ�����仰˵����ʾ������ֻ����Ϊ�����Ʒ�IJο�����ˣ��ֺ��ͱ��ղ�Ʒ���Թ�����ֵ����ֵȴ�Ǹ����ڹ��̣��ڼ�ܿ��ܷ����ֺ�“����û��”��“����������”������ԭ�еı��Ϲ����ǿ϶�����ġ����ղ�Ʒ�Ķ������������г���չ����Ҫ��־����Ͷ������ѡ��Ķ�������ǰ������߱�“��������”��ʶ������Ҫ���Ʒ�Ķ����Զ�ʧȥ����������ԡ� ������Ҫ����Ͷ���ˣ������벻�߽Σ�����Ҫ�������ͱ��ղ�Ʒ���ж���Ƹ�ʱ�ٿ���������ֺ������ڵ�Ͷ����������Ʒ��������ϲߡ� |

|

||

|

|

||

| ÿ�ձض� | |

�Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ��� �Ĵ�ͷ�� ÿ�ս�����ʾ ÿ�����й��� ÿ�ջ��й��� ÿ�������� ÿ��Ҫ�ŵ��� ÿ���г����� Ȩ֤������Ϣ ������������ �������ռ��� �������ռ���

|

|

��ѧ����֪���� ���㱼���������ն� ��ҵ���ղ���ʡ �ֺ��ղ���֤�ֺ� ����ֺ�VS���ѷֺ���һ�����ʺ��� ������Ͻ�����������·�� ������Ͷ�����ĸ��ؼ��� ��̫ƽ��ܡ�Ϊ��ҵ��Ӣ����ҽ�Ʊ��ϼƻ� �����С�Ͷ�������� Ͷ����ͯ��Ҫϸ������ ר�����ߣ�ҽ���պ��ؼ����к����� �������������� ��Ҫ��Щ���� Ͷ���սɷѴ����н��� 6��2�ձ���ר������ʵ¼ �»�������������Ʒ6������ ̫ƽ���ҽ���ձ�����ߴ�50�� ̩�����������ٶ���Ѫ���� �»�С��ͥ�����Ͷ�����ܷ������ǣ� ר�ҽ���Ϊ���ӡ��ϱ��ա� Ů�Ա������Ƶ��������� ���Ͳ�Ʒ��ϱȽ� ̫ƽ�����յ绰Ӫ��ר�ú������빫�� ������ҵҽ�Ʊ���Ӧ�����ĸ���Ҫ���� ������������������16.9��Ԫ ������;������ �����⸶��ʮ�� �й��˱����������ŵ ����Ͷ�������� ������±��շ��������α������ܺ������б��� ���澳�ֺ챣�ճ��������� �ر������Ƚ���ɫ �Ĺ��һ��Ҫ�б��� ���ʾ��ǹ������䱣��Ȥ�� ���չ�˾�����¡����շ���

��ѧ����֪���� ���㱼���������ն� ��ҵ���ղ���ʡ �ֺ��ղ���֤�ֺ� ����ֺ�VS���ѷֺ���һ�����ʺ��� ������Ͻ�����������·�� ������Ͷ�����ĸ��ؼ��� ��̫ƽ��ܡ�Ϊ��ҵ��Ӣ����ҽ�Ʊ��ϼƻ� �����С�Ͷ�������� Ͷ����ͯ��Ҫϸ������ ר�����ߣ�ҽ���պ��ؼ����к����� �������������� ��Ҫ��Щ���� Ͷ���սɷѴ����н��� 6��2�ձ���ר������ʵ¼ �»�������������Ʒ6������ ̫ƽ���ҽ���ձ�����ߴ�50�� ̩�����������ٶ���Ѫ���� �»�С��ͥ�����Ͷ�����ܷ������ǣ� ר�ҽ���Ϊ���ӡ��ϱ��ա� Ů�Ա������Ƶ��������� ���Ͳ�Ʒ��ϱȽ� ̫ƽ�����յ绰Ӫ��ר�ú������빫�� ������ҵҽ�Ʊ���Ӧ�����ĸ���Ҫ���� ������������������16.9��Ԫ ������;������ �����⸶��ʮ�� �й��˱����������ŵ ����Ͷ�������� ������±��շ��������α������ܺ������б��� ���澳�ֺ챣�ճ��������� �ر������Ƚ���ɫ �Ĺ��һ��Ҫ�б��� ���ʾ��ǹ������䱣��Ȥ�� ���չ�˾�����¡����շ���