��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

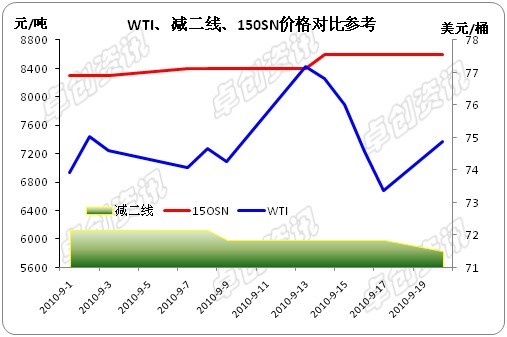

���ڵ���Ʒ�г��Ѿ�������о��������ܡ������ڡ�����Ϊ�г���ʿ�ձ�ȴ��й���Ϣѥ�ӵ���أ������پ���ѧ�ߺͻ���æ�ڷ�����Ϣ�ļ��ʡ��ر���11�¾������ݷ������ٽ�����·����ʦ�Ϳ�ʼ�������У��������г���ʿ����Ϊ��Ϣ���˰��϶��������顣�������������й���������֮ǰ������ʱ�ڣ����������й�����������������12��20�����ϵ������������������Ҵ��������0 .5���ٷֵ㣬���г���Ԥ�ڵļ�Ϣ��û�е������ϵ���������ʵ���Ϣ��̨�Ժ�û�и�һֱ���ڶ��������Ľ��������γ�һ���ķ���ָ�������г����ں����ܷ��Ϣ�Ĺ��������ٶ����¡���Ϣ��ѥ�ӳٳ�δ��أ�Ǧ�ۺ��ڽ���ȥ�δӣ� �ϵ��������������ϢԤ�� ���ڶ��ԣ���ǰ��ͨ�Ͳ����Ǿ��ù��ȵ�ֱ�ӱ��֣�ͬʱ���н������ϵ���������ʵķ�ʽ���Գ������ԣ�����ͳ��ǵ����ⲿ���û�������Ǯ����ȶ��������������б��β�û��ȡ��Ϣ�ٴ���������ǰ�����ͨ�ͼ�ͨ��Ԥ�ڡ�����Ϊ������ġ��Ƚ��������ڽ������ʶȿ���֮�䣬�����ڵ����Ͻ���ע�ؾ��ⷢչ�����������͵Ļ��ҹ��߽�����Ҫ�ĵ����ֶΡ��Ͼ��ھ��øս���ƽ�����нΣ��������ҹ��������ھ��ýṹת�͵Ĺ����У������ȡ��Ϣһ���Ϊ�����Ĵ�ʩ������ʵ�徭�����һ�����˺�����ͨ�������г��������ϵ�������������º͵��ֶ�����ܸ��õ�ʵ�ֹ���ͨ��Ԥ�ںͽ�������Թ�ʣ��Ŀ�ģ�Ԥ��δ���ϵ��������Ϊ��̬������Ϣ�ĸ��ʺʹ��������ܻ�����г�Ԥ�ڣ������ʱ��г���Ӱ����ԣ���ǰ����������Ӧ����������ƫ���á� ���ɵ������Ի����£��������Գ�Ϊ��ͭ��11��11��ˢ����ʷ�ߵ����Ҫ�ƶ����ء����Ű���������ծ��Σ���������г��ֻ�������һϵ��ǰ���Ƿ����˵Ļ�Ծ��ƷƷ�ּ���ָ�ڻ��۸�������˴���ص������ڶ��Ծ���ڻ�Ʒ���У�ͭ�����µ����ķ�����С����12.79%��������֮ǿ���ڱ����µ��пɼ�һ�ߡ������۸�ֹ�����Ⱥ����г��ʽ������Գ�ԣ���й��������ݱ���ǿ������Ӧ�����н����ƶ���ͭ�۴������������ķ���Ҳ�����ġ������������ϵ�����������Ժ�����Ʒ�۸���ֱ����Է����������г��ݱ���������ͭ�ٴΡ����١�9000��Ԫ/�ֵĸ�λ������ĿǰΪֹ����ͭ�������9259.8��Ԫ��������ʷ�¸ߡ���ͭ��Ϊ������Ʒ������һ�֣��ر�����Ϊ�������������Ʒ�֣�ֱ�Ӵ�������������Ʒ�ֵ��߸ߣ���Ǧ�ж��ԣ���Ǧ��11����Ѯ����10���������ĸ�λ��������ߵͣ�������һ�ȵ�������2200��Ԫ/�֣���͵���2150��Ԫ/�֣�������ͭ�������ܱ߽���ǿ���߸ߵĴ����£�12�³�����Ǧ����ǰ�ڵ��ƣ��������߸ߣ�����Ŀǰ�������2472.5��Ԫ/�֣��Ƿ�Ϊ9.42%����ǰ������������ڹ��ڻ��ҵ��ش�ʩ����Ԥ�ڣ�����ͭ�����Ʋ��ģ�����ĿǰǦ��ֻ�DZ������������������ܱ߽����������õ�������ͷ������£�Ǧ�۲����ܶ�����������������Ȼ�ֽ������ǵ�˼·�� ���� |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|