第一金融网主办

|

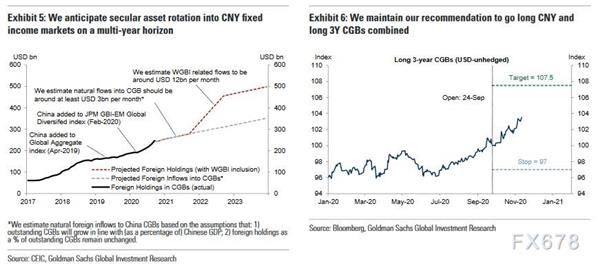

2020年已经进入收尾阶段,投资者开始关注2021年的交易机会,本文盘点了11月份以来,全球最著名的投资银行之一――高盛对2021年的行情判断和交易机会推荐。  在今年第一季度疫情导致的市场崩盘中,银行类股是表现最差的板块之一,迄今为止仅恢复了四分之一。 银行的业绩不佳是由多个因素造成的,包括不良贷款不断上升,某些情况下还包括资产购买计划和降息周期,以及净利息收益率下降的影响。 高盛认为,以上不利因素不会持续下去,不良贷款周期似乎已经在整个新兴市场得到了显著消化,破产案例的增加也已经计入当前估值当中。 来自一些困境更严重的市场(如印度)的初步迹象也显示,政策保障措施已导致银行资产负债表比预期更具弹性。 净息差的恶化确实给韩国、波兰等市场的银行带来了一个问题,这些市场的银行利润与收益率曲线密切相关,但是高盛发现,高收益国家/地区银行的收益周期与利率水平成反比,例如巴西,印度和墨西哥,并且不受收益率曲线斜率的影响。 高盛表示更看好巴西,俄罗斯,印度,墨西哥和南非等国家的银行股,这些国家银行的收益似乎更多地依赖于信贷增长,而不是净息差,而且已经出现大量的不良贷款已经被纳入银行估值之中。  高盛策略师正建议客户做多加元和澳元,因为全球经济复苏前景利好周期性资产。 分析师Zach Pandl等人在2021年首选交易展望报告中称,在G-10货币中,对石油、铜等大宗商品需求的上升应该最有利于澳元和加元。他们的基本情形假设是今年将有疫苗获准上市,而货币宽松政策将支持风险资产。 随着央行降息并加码刺激措施以应对疫情造成的市场动荡和经济冲击,澳元和加元都从3月低点上涨了两位数。但是,在疫苗研发有取得进展的迹象,同时政府收紧防疫限制措施的情况下,市场重新评估经济复苏前景,这两个货币的涨势也出现动摇。 分析师们写道,“对这个交易而言,最大风险是封锁措施范围扩大程度加深,削弱人们对周期性复苏的乐观情绪,但鉴于我们的基准预测,以及我们认为我们的建设性展望尚未完全体现在市场定价中,建议做空美元兑加元和澳元的等权重篮子”。 分析师写道,此外,政策背景应该会继续利好风险资产,利率料保持不变,量化宽松政策料继续实施,美国可能出台新一轮财政刺激措施,虽然规模可能比民主党大获全胜的情况要小。 高盛策略师Ian Tomb在12月1日表示,如果一切进展顺利,大多数新兴市场货币兑美元将在2021年升值7%-12%。  建议做多包括墨西哥比索、纽元和印度卢比 高盛表示,由于经济强劲复苏,新兴市场明年必会有出色表现,并由此逆转新冠疫情危机给其带来的震荡。 高盛驻伦敦策略师Kamakshya Trivedi和驻纽约策略师Caesar Maasry以及他们的同事11月17日在报告中说,“即便全球央行继续维持极度宽松的货币政策,周期性复苏仍会持续深化,所以我们的看法是,新兴市场资产的表现将会从抗跌变为出色,我们建议投资者从现在起到年底这段时间着眼建立顺周期头寸,而不要一味等待经济数据出现更加明显的好转” 未来12个月预测表明,受到溢价缩小和货币投资回报的推动,主要新兴市场指数具有很大的上行空间,其中股票的上行空间最大,其次是地方货币和美元计价的高收益债券 股票方面,高盛首选墨西哥股票,称其“具有真正的价值”。高盛同时看好巴西和波兰股票。就亚洲而言,高盛比较青睐韩国股而不太看好台湾股。至于类股,高盛最看好金融股,尤其是银行股,称久受压抑而终于得到释放的货币政策放松应可带来更为强劲的信贷增长 货币方面,高盛看好墨西哥比索、南非兰特及印尼盾兑美元汇率。做多政治风险溢价已在汇率中得到体现的俄罗斯卢布看上去也颇具吸引力。说到前沿市场,高盛看好埃及镑和加纳赛地。 高盛建议投资者长期做多墨西哥比索、纽元和印度卢比,权重分别为25%、25%和50%,在10月9日高盛就曾给出这个建议。 高盛指出,高利差、价值低估以及周期性上升的风险让墨西哥比索和纽元成为非常有吸引力的一个资产组合,而波动率较低的印度卢比在“套利至波动率”方面领先所有新兴市场货币,能够帮助投资者在面对一个可能不稳定的第四季度时降低一些风险。 利率方面,新兴市场高收益债券有望有出色表现。关键推荐包括6年期南非国债、5年期印度国债和3年期中国国债。  高盛集团2021年的全球主要投资主题是押注美国国债收益率曲线趋陡――名义利率和实际利率都是如此。 这是该行年度投资前景展望中的预测,随着疫苗积极消息提振来年的经济增长前景,美债收益率曲线陡化程度接近自2016年以来之最。 对于收益率曲线趋陡的押注是华尔街人士在过去几个月中一直持有的预测,因美联储表示将允许经济变得火热以刺激通胀。在这种背景下,并且预期经济有望从疫情中强劲反弹,投机者一直在增加收益率曲线趋陡的押注。 高盛策略师Zach Pandl等11月11日发布报告称,“随着明年经济复苏的巩固,我们预计国债收益率将出现更多差异,因政策制定者致力于保持短期利率在低位,但对实际经济增长和通货膨胀的更高预期将推动长期利率走高。” “鉴于美联储新的平均通胀目标框架,在美国尤为如此;该框架要求中央银行推迟加息,直到通胀达到目标并有望超过目标为止。” 高盛预测,到2021年年底,10年期国债收益率将从目前的约0.96%升至1.3%。同时,他们预计2年期国债收益率将从目前的0.18%升至0.25%。这意味着该行预计2年期-10年期利差将扩大约30个基点。 该行对来年通胀速度的预测将使实际收益率之间的差距也扩大。 10年期实际收益率自3月下旬以来一直保持在零下方,在9月2日曾达到历史最低点负1.12%,目前为负0.8%。这主要受美联储9月份将通胀目标转向一段时间平均达到2%的影响。 5年期实际利率为负1.2%。鉴于高盛经济团队预测未来五年实际联邦基金利率平均料约为负2.1%,策略师们预计5年期实质收益率将进一步大幅下降。同时,他们预计,明年的长期实际利率负值程度会有所减少。 高盛策略师写道:“我们预计实际收益率曲线会更陡峭,特别是如果我们看涨油价的预测是正确的话。”  尽管高盛预计从2021年第二季度起利率市场将出现稳定的再膨胀,但未来两年,美国的通胀数据很可能保持在美联储2%的目标以下。 在过去的25年里,核心通胀率一直没有超过美联储2%的目标,直到就业缺口消除之后。高盛经济学家预计,直到2024年年中美国才会恢复充分就业。 考虑到这一点,再加上美联储目前的前瞻性指引,高盛经济学家预计在2025年初之前美联储都不会加息。而目前利率市场预期美联储将在2024年初加息25个基点,比高盛预期的时间提前了大约一年。 高盛认为,接下来的风险/回报偏好将有利于远期实际收益率,3年期美国实际收益率将提供最好的回报。  |

|

||

|

|

||