第一金融网主办

|

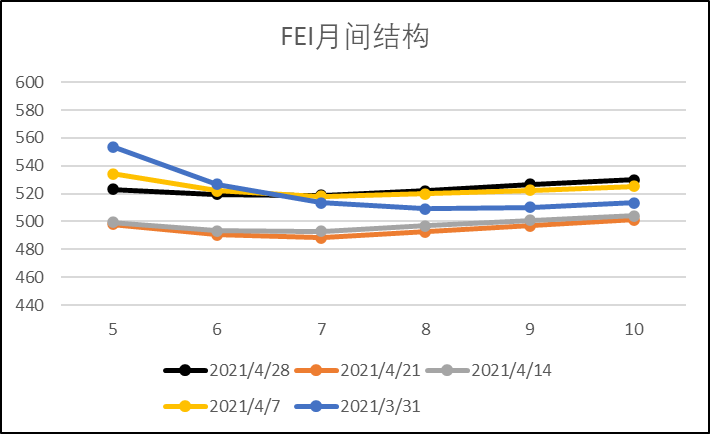

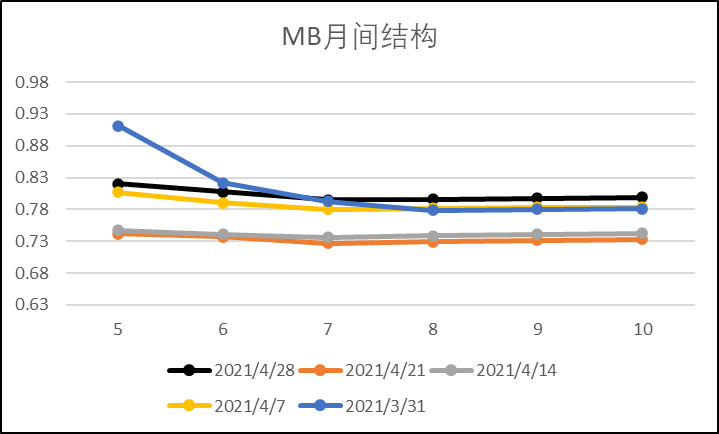

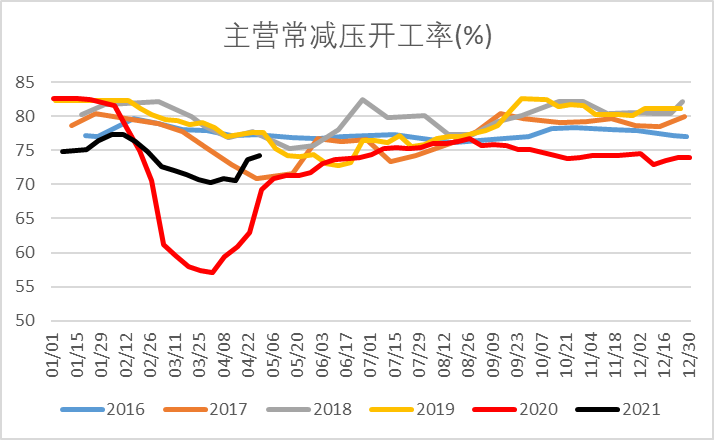

观点小结  外盘急跌后迅速反弹 本周外盘价格低位大幅反弹。截止4月28日,CP价格为495美元/吨,周环比上涨5.16%;FEI价格为523美元/吨,周环比上涨5.04%;MB价格为0.82美元/加仑,周环比上涨10.53%。    外盘强势不可持续 本周外盘大涨的原因,一方面由于原油企稳反弹,另一方面也由于上周跌势较快,因此本周迎来强势反弹。 我们认为,从LPG自身基本面来看,淡季的强势反弹并不可持续。原油上涨是支撑淡季LPG价格上行的主要驱动,但短期原油并没有明确的单边向上动力,仍以震荡行情为主,外盘LPG价格很难维持本周如此强势的表现。   原油支撑外盘反弹,内盘向上修复 本周盘面迎来大幅上涨,4月29日PG06合约突破3800元/吨,上涨近2%。主要原因为外盘在上周大幅下跌后,估值较低,本周初随原油企稳反弹幅度较大,尤其是FEI价格,内外盘价差被迅速拉开,内盘相对低估,4月29日内盘随之向上修复。 截止4月29日,PG06-FEI06盘面利润为-74元/吨,PG06-CP06盘面利润为-150元/吨,若内盘继续上涨,内外套利窗口将打开。 数据来源:卓创、隆众、天风期货研究所 国内现货价格仍有下行空间 从国内基本面来看,无论是产量还是进口都将在5月迎来较大增量,而需求很难有所转好,基本面压力很大,因此现货价格将在5月份迎来一波下跌。 并且我们认为进入五月来看,国内基本面相对国外偏弱,可能将逐步回归淡季内弱外强格局。  仓单逐渐生成 3月仓单集中注销期过后,这两周又有新仓单陆续生成,截止4月29日,仓单量为1976张。  外盘低位反弹? 价格偏低,裂解经济性逐渐体现 自一季度以来随着季节性需求走弱,LPG-石脑油价差一路下行至-50美元/吨以下,LPG作为裂解原料的经济性有所体现,且有部分炼厂购买5月丁烷作为裂解原料,对价格有所支撑。  估值偏中性,远月价格重心有望抬升 从目前CP与Brent价差来看,相对中性。但可以看到,近期CP相对原油走强较为明显。后续若原油持续走强,CP价格重心可能较往年有所抬升。  供给压力增加 炼厂陆续恢复 近期炼厂已陆续恢复,开工率持续上升。截止4月29日主营炼厂开工率为74.26%,周环比增加约1个百分点;LPG日均产量为6.91万吨/日,周环比增加0.09万吨/日。 装置方面,本周华南地区:中海油惠州二期、宇新化工检修结束,供应有所增加。华东地区扬州石化、新海石化则装置复工,产量持续提升中。   5月供应压力将持续增加 本周华南地区:中海油惠州二期、宇新化工检修结束,供应有所增加。华东地区扬州石化、新海石化则装置复工,产量持续提升中。 后续来看,进入五月近期重启装置会逐步提升负荷,而仍有部分炼厂将陆续恢复:华南地区茂名石化将在5月初恢复,华东地区江苏新海、中海油大榭等也将逐步恢复。  5月初到港压力将陡增 船期方面,华南及华东地区预计将在4月末、5月初迎来大量到港。预计五一期间到港量将大幅增加,达到57万吨左右,其中华南及华东地区冷冻货到港均较多。   节前下游备货,港口库存下滑 本周港口库存继续下滑,华东库存减少6个百分点,华南库存减少1.4个百分点。一方面,本周到港量相对偏低,华东及华南总到港量为28万吨;另一方面,节前下游备货需求支撑去库。   燃烧需求持续走弱    PDH装置逐步恢复 本周PDH装置逐步恢复提升负荷,开工率回升,周环比增加16个百分点至78%。    C4深加工利润走强     |

|

||

|

|

||