第一金融网主办

|

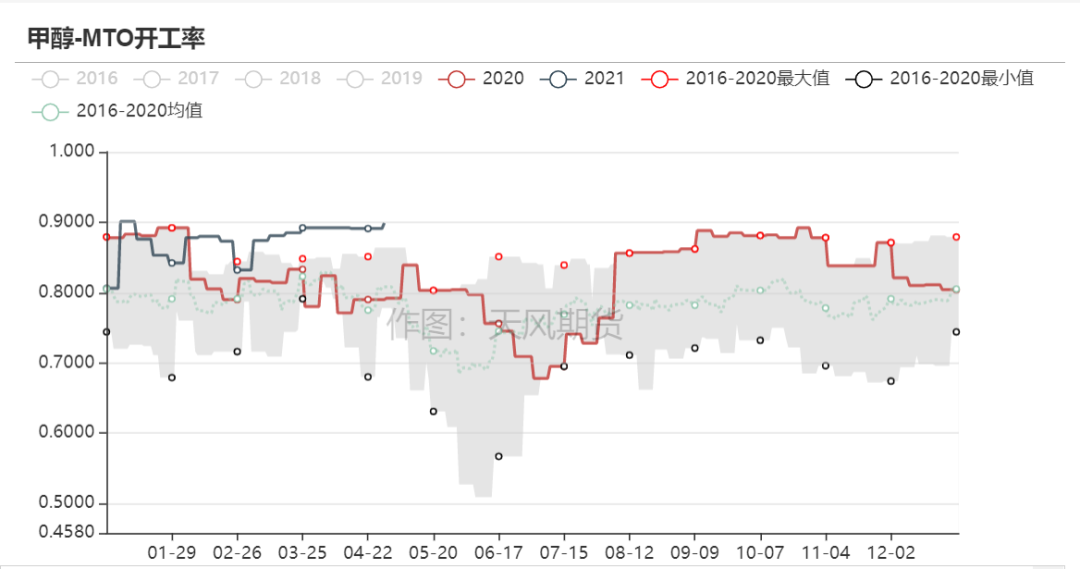

观点小结  海外将迎来大装置回归 本周海外开工率变动有限,截止4月28日开工率为64.6%,与上周持平。其中中东供应已逐步回归,目前开工率已回升至75%左右,待Kaveh回归开工率将进一步提升。 装置方面,特巴MHTL中2套合计245万吨甲醇装置月初因原料问题停车,将于近日重启;伊朗Kaveh230万吨装置计划于4月底重启,关注其重启进程。   中煤鄂能化投产 国内开工率持稳 本周国内开工率变化不大,截止4月28日,开工率为77.9%,周环比下滑近0.8个百分点。另外,中煤鄂能化100万吨/年装置已于4月27日出少量产品。  西北开工率有所上行 本周西北开工率有所上行,截止4月28日,开工率为82.3%,周环比上升近0.8个百分点。  MTO开工率持续高位运行。截止至4月28日开工率为89%,与上周基本持平。 装置方面,本周部分装置公布后续检修计划:中煤蒙大60万吨/年甲醇制烯烃装置计划7月中旬附近停车检修30-40天附近;神华宁煤100万吨/年甲醇制烯烃装置5月份其中一套烯烃存检修计划,期间甲醇项目正常运行。  传统下游开工率保持平稳 传统下游开工率略有下滑。截止4月29日传统下游开工率为44%,与上周基本持平。  库存继续下滑 港口持续去库 本周港口继续去库,截止4月28日港口库存为60.52万吨,周环比减少2万吨。本周沿海地区仍受天气封航影响,进口船卸货较慢,刚需支撑整体下游提货尚可,整体呈现库存去化。  西北库存小幅下滑 西北企业库存天数小幅下滑。截止4月30日,西北企业库存天数为4.19天,周环比减少0.4天。由于本周下游节前备货需求,使得上游库存再上周累库后又有所下滑。  利润回落? 煤价上涨,利润下滑 本周煤价仍在持续上涨,截止4月28日,内蒙古工厂利润为110元/吨,较3月高点下滑175元/吨。09盘面利润为135元/吨,较3月高点下滑340元/吨。   MTO利润持续回落 MTO利润持续回落,以富德模拟利润为例,截止4月30日,利润为-107元/吨,较3月底高点下滑800元/吨左右。烯烃利润持续回落,使得沿海mto工厂利润为负,后续甲醇价格上涨空间相对有限。  平衡表? 平衡表调整 本周平衡表调整有限,加入7月。整体从5月份逐渐开始累库的趋势仍然不变。  |

|

||

|

|

||