��һ����������

|

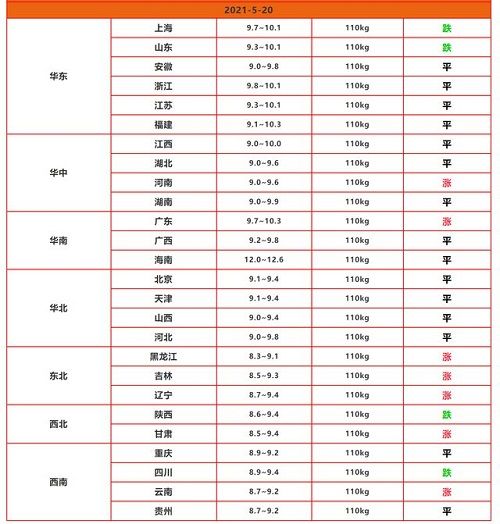

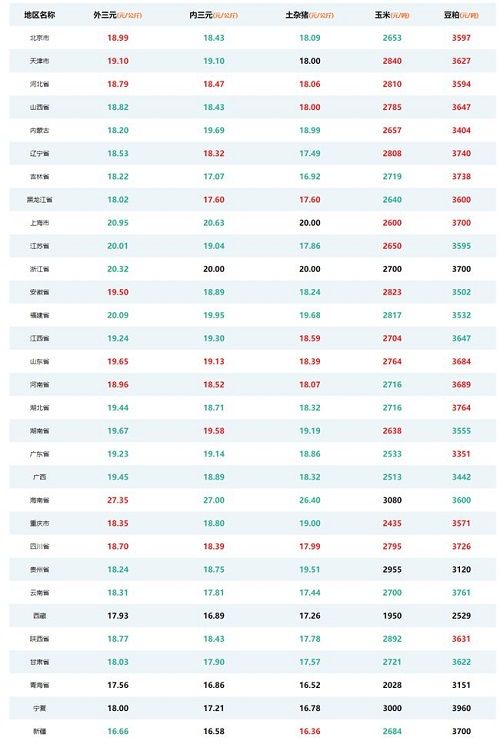

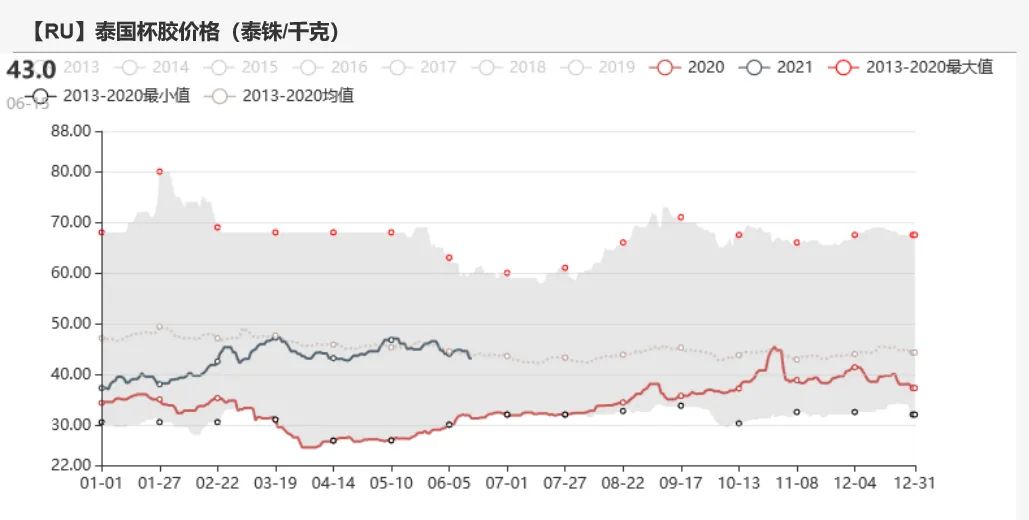

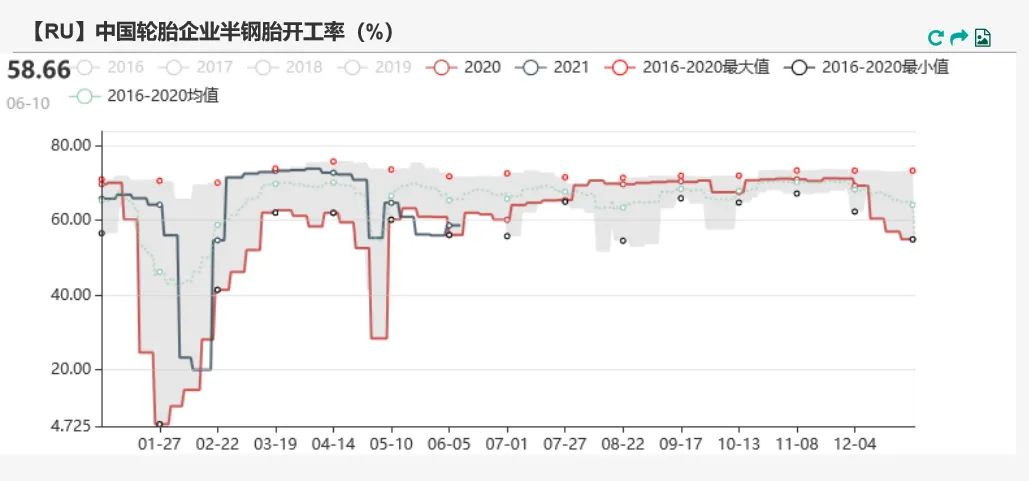

�����۵�С��  ����̩������ԭ��������ԭ�ϼ۸��µ� �������˽⣬Ŀǰ̩��������ԭ�ϲ����Ѿ���ʼ��ߣ�ͬʱ�����й����������ǵ�Ũ�������������٣�̩��ԭ�Ͻ�ˮ�۸������ǰ����µ���20%�� ����̩�������ڽ�ˮ��ƫ�࣬�����ϲ������Ľ���ǿ���Դ��ڱ���������������Ϊ��Ȼ���������꣬����ǿ�Ȳ����ǺܴԸ����Ӱ�����ޡ�    �������ϲ���ԭ�ϼ۸����µ� ����6��11�գ����ϲ����Ľ�ˮ��Ũ�鳧�չ�ָ����Ϊ12500Ԫ/�֣�������ǰ�µ�800Ԫ/�֣� ������ȫ�鳧ָ����Ϊ11900Ԫ/�֣�������ǰ�µ�1100Ԫ/�֣� �������ϲ������佫ӭ���������꣬����ǿ�Ƚ�С��������Ϊ������Ը��������̫��Ӱ�졣   �������ϲ��������Խ���������ˮ�۸������ڻ� ���������壬���Ͻ�ˮ�۸�12400Ԫ/�֣�������ǰ�µ�900Ԫ/�֣� ����Ŀǰ���ϲ��������Լռ80%��ԭ�ϲ�����δ����������ߣ�������Ϊԭ�ϼ۸�����Ǹ����ڻ�����仯�����ּӹ��������������ҵ������ �������ָ����ܺ�2020��һ���Ӻ���أ�Ŀǰ������ȷ���´�ʱ�䡣   ����RU�ֵ�С�����٣�NR�ֵ�С������ ������ȥ�������ڣ�RU�ֵ�����1050�֣�NR�ֵ�����4340�֣�   ������˰��������ٽ��� ��������6��10�գ��ൺ��˰���������ܿ��Ϊ58.22��֣� ������ǰ����6.17%�� ������˰�����������Ϊ9.53��֣�������ǰ����3.44%�� ������˰�����������Ϊ48.69��֣�������ǰ����6.67%��    �������Ѷ��������ɱ���? ������̥��ҵ������С������ ����6��10�գ�ɽ���������̥������ҵ������Ϊ58.66%��ȫ��̥������ҵ������Ϊ62.31%�� ���������ʽ�����ǰС�����������Ͻ�����̥�������������ϱ�˰��������ڴ�����٣�����������Ϊ��ȷ���ڿ����ʻ����Ŀ��ܡ�   �������ó����������»� ����5�·ݳ��ó��������ݴ�����ʷƽ��ˮƽ������������ó�����Ŀǰ���崦�ڽ�����ƽ��ˮƽ�ϣ���û��ʲô��Ȧ�ɵ�֮���� ���������ó�������ͬ���Ⱦ����ִ���»���������Ĺ۵���ӡ֤�����ó������ߺ���������������   ������̥���Ŀǰ���ڸ�λ��ȫ��̥����Ը�����ʷͬ��ˮƽ �������Կ�����Ŀǰ��̥��ҵ�����ת�������й���̥���������ڸ�λ������ȫ��̥�Ŀ��ˮƽ�����Ը���ǰ�������ʷͬ��ˮƽ�ģ� �����������������������ߣ���̥ĥ���б�̥�ļ��ʶ�����ߣ������ȼ���ӭ����̥���ѵ�����������Ŀǰ�ϸߵĿ�棬�����ֹ۵ij��ڻ��б������Ƶ���̥�滻�����ԣ���ʹ�ý������̥���Ѽ��������������źܴ�Ŀ��飻 �����������ǽ������۲���̥�г�������������Լ������εĴ��������   �������ֻ��г������ִ���µ� ����dzɫ���۸����µ� ����6��11�գ�RU219��Լ������ǰ�µ�920Ԫ/�֣�����6.89%�� ����ȫ�齺�µ�1100Ԫ/�֣�����8.24% �� ����Խ��3L�µ�950Ԫ/�֣�����7.20% �� ����̩��RSS3�µ�1100Ԫ/�֣�����5.5% ��    ������ɫ���ֻ���������С���ڻ� ����6��11�գ�NR��Լ������ǰ�µ�690Ԫ/�֣�����6.19%�� ����̩������STR20�µ�60��Ԫ/�֣�����3.50%����Ͻ��µ�65��Ԫ/�֣�����3.75% �� ��������SMR20�µ�65��Ԫ/�֣�����3.81% ����Ͻ��µ�65��Ԫ/�֣�����3.77% �� ����ӡ��SIR20�µ�75��Ԫ/�֣�����4.45% ��   ��������խ���������DZ������ǿ ������ȥ�������ڣ�RU�ڻ���Լ����ɫ���ֻ��ٴα��ֳ����Ե�ǿ�����죬�DZ���������ǿ��   ������Ȼ��ƽ���? ������Ȼ�����ƽ��� �����������ƽ���δ���仯��  ������Ȼ���¶�ƽ��� ����9����Ȼ�Ĺ��ڲ�������������ռ����Ը��軷�����������ۣ�����������ʱ��Ϊ��������5��6��������10%��������Ȼά�ֹ�����ʣ�ľ��档  |

|

||

|

|

||

|

| ��Ϊ��ҳ | �����ղ� | �������� | �������� | ��Ȩ���� | �����б� | ��վ��ͼ | �������� | ������ | ������� | Copyright©2006-2027 afinance.cn All Rights Reserved ��Ȩ���С���һ������ ��δ����Ȩ��ֹ���ƻ����������������������Σ� ���������Dz����κ���ʽ�Ĵ������Ƽ�Ͷ��ָ������������һ��������������Ʊ�Ƽ�����Ϊ����Υ���� ����̵���������Ϊ������һ�������أ������з��գ�Ͷ��������� ��������:fengyueyoubian@sina.com �����绰:18678839953

|