信贷扩张令中资银行深陷泥潭

2011-10-28 20:36:57 文章来源:华尔街日报 作者:佚名

关键词:信贷市场 银行信贷 中资银行 银行信贷规模 核心提示:朱夏莲的研究报告显示,影子银行活动表现为创新信贷方式的激增,它们使银行既能在贷款热中分得一杯羹,又不至于超出法定贷款限额。朱夏莲暗示,结果最终取决于中国政府能够多快地开始适应新现实,并采取措施转换陈旧的廉价信贷模式。

|

信贷的打包重组非常复杂,朱夏莲和她的同事不得不经常借助繁琐的图表来向惠誉的客户解释来龙去脉。其中关键点是,为把贷款活动掩藏起来不让国家发现,国有银行自己创造了一个影子银行体系。

朱夏莲说,这类行为会产生一些潜在的严重风险。今年和去年,“这类小型非银行金融机构如雨后春笋般涌现,它们不仅自己扩张信贷,而且开始与银行联手。”这些都是在地下进行的:“我们担心的一件事是,这些小型非银行金融机构很多完全处于官方视野之外──不受监管,不受管理,也完全不受审慎性要求约束。”

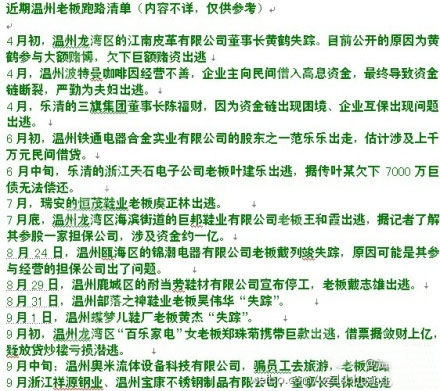

近期发生的事件恰好为验证朱夏莲有关影子银行活动危险性的假设创造了条件。在被视为中国资本主义试验摇篮的东部城市温州,一批中小型企业因信贷吃紧而倒闭,对当地经济构成打击。这些公司中大多数曾在无法获得银行贷款时以高利率向非正规贷款人─所谓场外市场─借钱。许多贷款是用于投资房地产和进行其他投机活动。

朱夏莲暗示,尽管这通常被称为非正规贷款市场面临的问题,但企业倒闭是有可能危及银行自身的。一些贷款看似属于非正规贷款,实际上却仍与银行保持联系,这类贷款规模究竟有多大还是个未知数。与此同时,还有很多非正规信贷来自国有企业,这些企业把从银行借来的钱用于放贷,因此小企业倒闭还有可能导致看似安全的传统公司贷款出现违约。

朱夏莲说,这种状况仅会对为数有限的公司构成微弱影响,还是会演变为更加严重的系统性风险,现在判断还 “还为时过早”。但她指出,惠誉估计这种问题贷款现象很可能不仅限于温州一个城市。

与此同时,有越来越多的迹象显示银行表内贷款面临的压力加剧。朱夏莲今年夏季在香港的一次会议上发表了一张令人印象深刻的图表,将近年来信贷扩张规模与GDP增量进行比较。该图表显示,2006年信贷每增加人民币1元,会拉动GDP增加0.76元。2007年和2008年,信贷每增加1元,GDP仍能至少增加0.70元。但在2009年,当信贷刺激政策正式实施后,经济刺激计划下信贷每增加1元,仅能使GDP增加0.18元。这之后情况有一定改观,但预计2011年每1元新增信贷也只能拉动GDP增加0.42元。

上述情况表明,信贷刺激计划下很大一部分资金浪费在了非生产性投资方面,我们可以据此推断这些贷款能收回多少。朱夏莲在近期的报告中写道,其他经济体也出现过类似情况,它们随后会“经历金融压力”。

中国或许已经处于金融危机的边缘了。通过对比可知美国在2006年前后情况也与此类似:规模庞大的廉价信贷大多涌入资产市场,银行将贷款转移到资产负债表之外,再加上证券化。

危机的导火索会是什么,这是个很大的问号。在西方,导火索是加息,加息导致房地产市场滑坡,并使银行偿付能力出现问题。监管机构迫使银行披露资产负债表的漏洞,而银行披露的信息导致信贷市场(西方银行日常融资在很大程度上依赖信贷市场)陷入恐慌,并演变成为流动性问题。

完全相同的场景不大可能在中国复现。中国银行体系普遍不够透明,而且多数大型银行仍为国家控股,因此,假如银行账目上最终出现大规模不良贷款,中国政府决策者拥有的回旋余地会比西方大得多。偿付问题是会出现的,但中国银行业不致像西方那样陷入流动性危机。中国银行业对储蓄的依赖要比西方大得多,而较少依靠商业票据作为融资渠道。由于中国的资本管制可阻止资金外流,理论上说不管发生什么,存款基础应该仍可保持在相当稳定的水平。

不过朱夏莲又指出,这本身就是一种弱点。假设银行必须开始计入大量不良贷款,除此之外别无选择,那么对中国来说,一大危险是这可能会削弱人们对整个银行体系的信心。

|

分享到:

|

| |

第一金融网免责声明:

1、本网站中的文章(包括转贴文章)的版权仅归原作者所有,若作者有版权声明的或文章从其它网站转载而附带有原所有站的版权声明者,其版权归属以附带声明为准。

2、文章来源为均为其它媒体的转载文章,我们会尽可能注明出处,但不排除来源不明的情况。转载是处于提供更多信息以参考使用或学习、交流、科研之目的,不用于 商业用途。转载无意侵犯版权,如转载文章涉及您的权益等问题,请作者速来电化和函告知,我们将尽快处理。来信:fengyueyoubian#sina.com (请将#改为@)。

3、本网站所载文章、数据、网友投稿等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议,与第一金融网站无关。投资者据此操作,风险自担。如对本文内容有疑义,请及时与我们联系。

发表评论

| 【发表评论】(网友评论内容只代表网友观点,与本站立场无关!) |

|

|

|