第一金融网主办

|

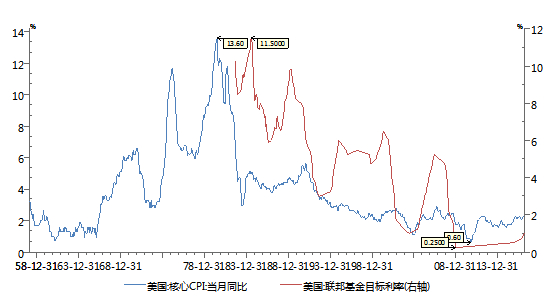

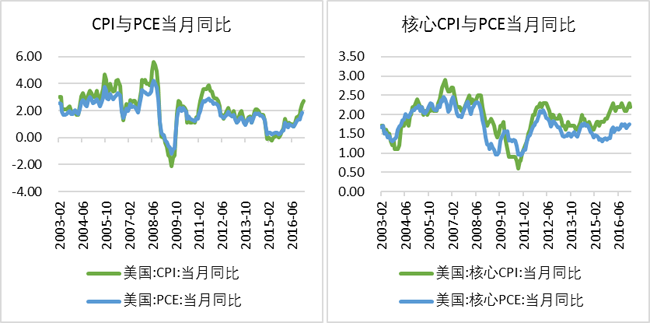

3月16日凌晨,美联储如期开始了年内的第一次加息,联邦基金利率目标区间上调至0.5-0.75%。如此来看,未来加息将有望以较为平稳的节奏进行。 当下,市场对于利率的看法主要源于认为利率是货币的时间价格。西方经济学认为货币所有者由于推迟了消费所取得的回报补偿。显然,他们认为今天的钱比明天的钱更加值钱。故而把自己的钱推迟到未来消费必须取得补偿,也即获得利息收入。从经济学角度看,这种定义有一定的合理性。 利息作为社会纯收入的一部分,是货币资金买卖的价格,即机会成本。那么,假设银行借给你一笔钱,从中收取利息。当然银行也可以选择不把钱借给你,转而拿去投资。这个投资的收益率就是把钱借给你的机会成本。 那么,从这个角度来分析,影响利率水平决定的因素很多,主要有货币供求、通货膨胀、中央银行的再贴现率、国家经济政策和国际因素等。 首先,通货膨胀水平成了当下美联储官员们最为关心的一点。市场发生通货膨胀意味着货币贬值,从而影响货币购买力。在借贷活动中,贷款者贷出货币时,必须考虑借贷的本金是否会因为通货膨胀而贬值,所以,在确定利率水平时必须将通货膨胀率考虑在内。 其次,中央银行的再贴现率,通常是利率体系中的基准利率(如美联储调整的联邦利率目标区间),它的变动会对利率体系产生决定性影响。中央银行提高再贴现率,相应提高了商业银行的借贷资金成本,市场利率会因此而提高。反之,中央银行降低再贴现率,就会降低市场利率。 从上图我们可以看出,当下美国通胀水平位于相对低位,这也比较符合联储的预期。而且二者明显存在一定的正相关关系。 通胀方面,目前美联储仍然实施就业与通胀的双目标制。尽管此通胀对应的是美国个人消费支出,也即核心PCE(目标为2%),但如图所示,美国PCE与CPI几乎趋同,核心PCE与核心CPI的走势也大致相近,因此CPI无论对于美联储货币政策前瞻或是进行大类资产配置同样具有重要意义。

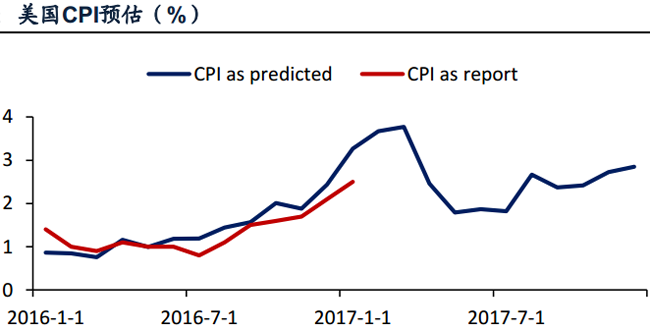

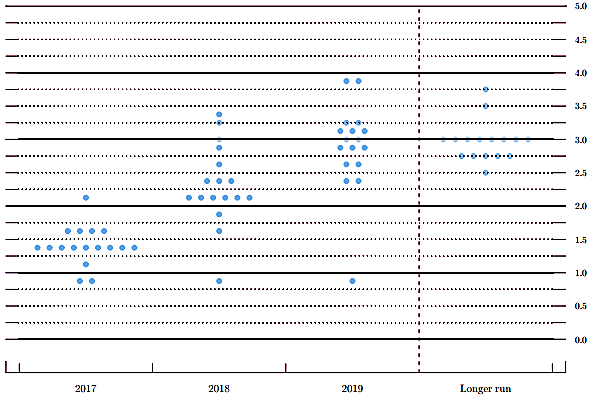

而就目前市场机构对于美国CPI预估的情况来看,上半年仍有很大的上行空间。如果今年年内美国失业率继续保持稳步回落态势并于年底降至4.5%,原油价格年内峰值不会大幅突破70美元/桶。则年内美国CPI通胀预估如下图所示。即年内美国面临显著通胀压力,这也是美联储有望推动加息靴子提前落地的重要基本面因素。 而对于未来的加息路径,美联储将有望在2019年底之前完成危机后的加息操作。根据最新的点阵图预示2017年还将有两次加息,与去年底相同。2018年三次加息的预期也未发生变化,2019年预期加息次数由之前的三次上调为四次。联邦基金利率目标在2018年和2019年末的预期值分别为2.125%和3%。 预计接下来两次加息分别在6月份和9月份的议息会议上实施。考虑到美联储的人事任命周期(耶伦本届任期将于2018年2月结束,特朗普总统是否会提名新的主席人选仍不确定),如果年中欧元区未出现过大动荡,美联储拖延到2017年12月份再加息的可能性不大。

|

|

||

|

|

||