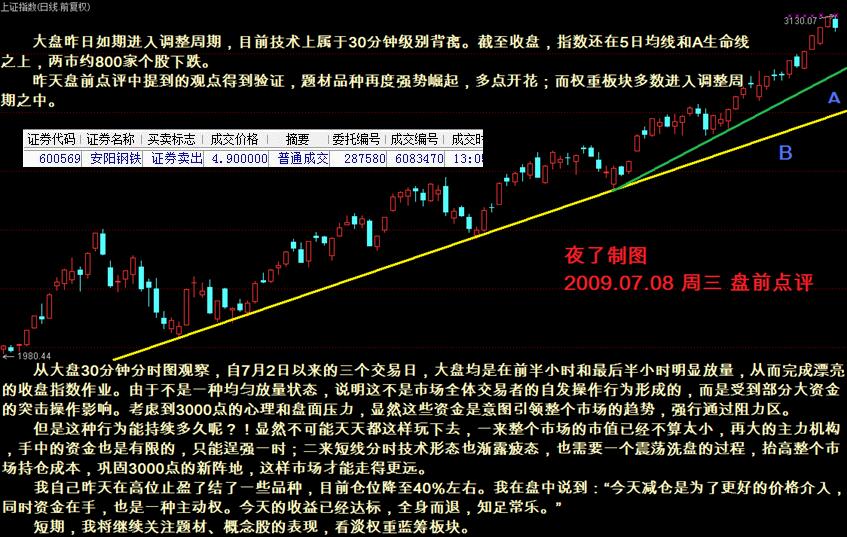

第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

截止今日收盘,沪深两市共计上涨股票1285家,其中涨停股票38只,其中包括10只S、ST、*ST类股。两市共计下跌股票209只,其中跌停股票仅有ST金化、*ST唐陶和*ST昌鱼等3只。就权重股来看,今日沪市前50大权重股中除云南铜业停牌之外,其余权重股全线上扬。可见在今日权重股中多方力量再度占据绝对优势,而量能的萎缩或许暗示指数后市仍将震荡。后市关注权重动向,把握热点轮动。 近期指数创新高之后的回调似乎已成惯例,而蓝筹股和题材股的轮动是这一走势的直接原因,这似乎暗示着盘面将进入一个新的阶段。回顾1664点以来行情的发展,指数的运行大体经过了三个阶段:第一个阶段是在3月份之前,上证指数主要运行在2000点的下方,国家十大产业振兴规划是这一阶段行情的主线;3月到4月份是行情发展的第二阶段,上证指数主要运行在2000点到2500点之间,以上海本地股为代表的题材股和概念股是这一阶段行情运行的主线;进入5月之后,中小市值股开始消退,而权重股开始领涨并将上证指数直接推至3000点以上。而目前概念股和大盘股的轮动似乎表明新的行情发展脉络已经拉开帷幕。 蓝筹股和题材股轮动这一现象实际上有着深刻的内在原因。虽然我国是最先复苏、经济增长最强劲的主要国家,股市理应存在一定的溢价,但无论从市盈率还是市净率来看,目前A股的溢价已经偏高。以7月中旬的情况来看,上证指数的历史平均市盈率达到33倍,远超道琼斯工业指数11.51倍的市盈率,而纳斯达克的市盈率也仅有28.81倍。当然,目前市场估值水平总体上还没有达到支撑不住的地步。毕竟,1994年以来A股的平均静态市盈率达到40倍,因此对于刚刚超过30倍的市盈率也不必过于紧张。但投资者对于不断提高的系统风险应有充分的认识,如果流动性将指数继续推往新高,那么市场流动性减退时的调整将不可避免。 目前市场上的流动性的确已经过于宽裕,除了国家直接注入的以外,基金的建仓和国外热钱的涌入进一步加大了资金面的供给。数据显示,二季度已经公布的42家基金公司旗下开放式股票基金二季度末平均仓位达到86.47%,较一季度末上升8.32个百分点,比2007年三季度末82%的平均仓位水平升高近5个百分点,创股票型基金有史以来最高仓位水平。同时,目前仍有32只基金,共计752亿元,正处于建仓期。在宏观经济好转和低利率的情况下,储蓄资金通过基金向证券市场分流是大概率事件。在此环境下,已发基金的建仓节奏可能加快,并推动蓝筹股估值快速提升。 此外,经济率先复苏的中国正吸引大量国际游资再度流入,而通过人民币升值或不再是热钱此次前来逐利的主要方式。我国的外汇储备在今年二季度大幅增加1779亿美元,这与同期贸易顺差与FDI明显萎缩呈明显反差。我们相信,剔除投资收益和汇兑损益,二季度外汇储备增量中或有大量来源不可被解释的短期资本流入。据中国社科院世界经济与政治研究所张明博士研究统计,今年4月,短期国际资本流动方向出现逆转,第二季度每个月均有显著短期国际资本流入,三个月合计为908亿美元。我们预计今年下半年,中国将会面临更加汹涌的短期国际资本流入。显然,海外热钱的流入已成为促使国内资产价格上涨的另外一只重要推手。 然而,中国股市虽离天量已不远但离天价却还遥遥不可及,简单套用股市定律“天量后见天价”的这条定律似乎有点形而上学。而在流动性充裕和国内A股市场已不具估值优势的情况下,去海外寻求投资机会将是我国投资者和投资机构的必然选择。在这种情况下,嘉实收购德意志亚洲资产管理业务、中国银行对法国银行Rothschild的股权收购(已被政府否决)、四川腾中收购美国通用汽车旗下悍马品牌以及中投收购英国帝亚吉欧1.1%的股权等海外投资事项的投资业绩也将对我国资本市场产生重要影响。 总而言之,短线市场仍然处于强势状态之中,对去年端午节缺口的封闭战正在继续进行,因此短线仍宜做多。但在做多的同时,投资者应当注意从今日开始到下周二为止这一重要的时间窗口,因为这一段时间是中国建筑的发行程序,其中难免将有大量的资金往来,直至本月29日,预计届时中国建筑将挂牌上市。基于此,我们建议投资者在这一时间段内可以做必要的调仓。 |

|

||

|

|

||

午后地产倒戈做多 沪指盘中触及3300点 7月22日盘後分析:上行趋势有望延续 警惕疯狂背後风险 水皮:中石油或会有比较好的补涨行情 5大行业潜在涨幅大!最受券商青睐(附股) 收盘快评:市场走出暴跌阴影 涨升趋势还将延续? 石化双雄疯涨的秘密 三大利好推后市上涨 7月22日午间分析:石油煤炭助推沪指早盘涨1.85% 石化双雄力撑股指反弹 地产银行制约大盘新高 午间快评:早盘出现强劲反弹 午后有望继续逞强 央行释放700亿资金 为中国建筑发行“护航” 多公司公布中报 钢铁行业或现巨亏(股) 央企并购重组概念股 三部委齐捧!一行业再现投资狂潮(附股) 曝光本周即将启动的20只超级牛股(附表) 主力机构最看好的股票名单(07.22) 10日收市:资金不断流出 银行股千金散尽还复来? 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 航运板块补涨气势如虹 两市放量再创反弹新高 午间快评:午后不排除有再度上试3000点的可能 收评:最后的诱多?A股再现天量逼空背后的玄机 21日收市:银行股加入做空队列 5日均线面临严峻考验 17日收市:中央收紧二套房贷 巨大利空冲击银行股 16日收市:银行股资金流入居前 尾盘跳水源自获利打压 午间快评:早盘出现强劲反弹 午后有望继续逞强 午间快评:早市出现强劲表现 午后将进一步涨升 午间快评:三个领涨先锋形成 短线仍存一定压力 午评:沪指涨近1%再攻3000点 深成指创反弹新高 收盘快评:资金有所抽离 调整之后仍有涨升空间 午间快评:市场热点轮换 成交量保持相对活跃 午后地产倒戈做多 沪指盘中触及3300点 收盘快评:市场走出暴跌阴影 涨升趋势还将延续? 石化双雄力撑股指反弹 地产银行制约大盘新高 午间快评:早盘出现强劲反弹 午后有望继续逞强 21日收市:银行股加入做空队列 5日均线面临严峻考验 收盘快评:资金有所抽离 调整之后仍有涨升空间 收评:沪指跌1.64%报3213点退守3200 午间快评:市场热点轮换 成交量保持相对活跃 蓝筹IPO引发市场担忧 保险石化维稳股指 市场亢奋的资本--基本面与流动性双挂靠 有色煤炭全面爆发 地产颓势难阻新高 收盘快评:热点此起彼伏活跃市场 强势行情望延续 首发审核加速 复苏共识或推动股指加速 17日收市:中央收紧二套房贷 巨大利空冲击银行股 收盘快评:指数虽然相对无为 个股行情精采无限

午后地产倒戈做多 沪指盘中触及3300点 7月22日盘後分析:上行趋势有望延续 警惕疯狂背後风险 水皮:中石油或会有比较好的补涨行情 5大行业潜在涨幅大!最受券商青睐(附股) 收盘快评:市场走出暴跌阴影 涨升趋势还将延续? 石化双雄疯涨的秘密 三大利好推后市上涨 7月22日午间分析:石油煤炭助推沪指早盘涨1.85% 石化双雄力撑股指反弹 地产银行制约大盘新高 午间快评:早盘出现强劲反弹 午后有望继续逞强 央行释放700亿资金 为中国建筑发行“护航” 多公司公布中报 钢铁行业或现巨亏(股) 央企并购重组概念股 三部委齐捧!一行业再现投资狂潮(附股) 曝光本周即将启动的20只超级牛股(附表) 主力机构最看好的股票名单(07.22) 10日收市:资金不断流出 银行股千金散尽还复来? 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 航运板块补涨气势如虹 两市放量再创反弹新高 午间快评:午后不排除有再度上试3000点的可能 收评:最后的诱多?A股再现天量逼空背后的玄机 21日收市:银行股加入做空队列 5日均线面临严峻考验 17日收市:中央收紧二套房贷 巨大利空冲击银行股 16日收市:银行股资金流入居前 尾盘跳水源自获利打压 午间快评:早盘出现强劲反弹 午后有望继续逞强 午间快评:早市出现强劲表现 午后将进一步涨升 午间快评:三个领涨先锋形成 短线仍存一定压力 午评:沪指涨近1%再攻3000点 深成指创反弹新高 收盘快评:资金有所抽离 调整之后仍有涨升空间 午间快评:市场热点轮换 成交量保持相对活跃 午后地产倒戈做多 沪指盘中触及3300点 收盘快评:市场走出暴跌阴影 涨升趋势还将延续? 石化双雄力撑股指反弹 地产银行制约大盘新高 午间快评:早盘出现强劲反弹 午后有望继续逞强 21日收市:银行股加入做空队列 5日均线面临严峻考验 收盘快评:资金有所抽离 调整之后仍有涨升空间 收评:沪指跌1.64%报3213点退守3200 午间快评:市场热点轮换 成交量保持相对活跃 蓝筹IPO引发市场担忧 保险石化维稳股指 市场亢奋的资本--基本面与流动性双挂靠 有色煤炭全面爆发 地产颓势难阻新高 收盘快评:热点此起彼伏活跃市场 强势行情望延续 首发审核加速 复苏共识或推动股指加速 17日收市:中央收紧二套房贷 巨大利空冲击银行股 收盘快评:指数虽然相对无为 个股行情精采无限