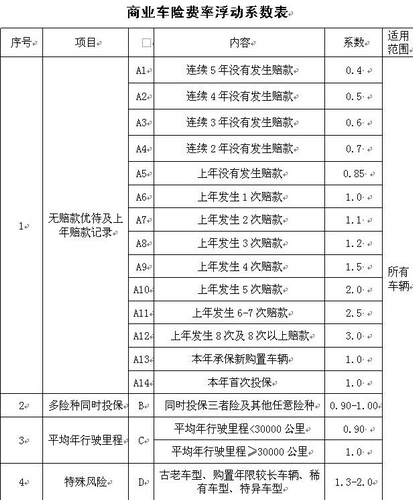

第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

惠誉周五发布特别报告称,中国寿险行业的评级前景为稳定,受中国多次加息以及行业利润率稳健等因素支撑。 以下是来自惠誉国际评级(Fitch Ratings)的一篇经过编辑的新闻稿: 惠誉称,尽管竞争激烈,但寿险产品2.5%的保单预定利率上限(1999年6月份以前签发的传统寿险保单除外)将继续为该行业可观的利润率提供支撑。惠誉同时预计,中国央行自2010年末以来的多次加息也将有助于改善寿险公司的投资业绩。 但惠誉亚太保险评级团队联席董事黄佳琪(Joyce Huang)称,寿险行业的利润和市值仍极易受股市波动的影响。她称,考虑到通货膨胀以及资产泡沫风险增加,惠誉预计中国股市在2011年将继续大幅波动,如果寿险公司的相关风险敞口未得到有效控制,其盈利能力及市值或将受到冲击。 惠誉主权评级团队预计,2011年中国经济增速将略微放缓,从2010年的10.3%降至9%左右。中国经济依然强劲的增长势头以及较低的保险渗透率(2009年保费总收入尽占当年国内生产总值(GDP)的2.3%)可能将对中国寿险业的保费收入增长构成支撑。2010年,中国寿险业保费收入实现了29%的强劲增长。分红型及万能寿险保单仍是保费收入的主要来源,而投资型寿险产品的市场份额仍然偏低,主要是因为2008/2009年金融危机爆发后,市场的风险偏好有所降温。 在数次加息之后,中国的1年期存款利率目前为3%;而2008年12月,1年期存款利率触及2.25%的低点。惠誉预计,利率上升将会提振寿险公司的投资收益,因为可以通过再投资,将大部分现有资产投向短期存款及固定收益型证券产品。惠誉进一步预测,寿险公司将把新增保费收入及续保保费收入带来的现金以更高的收益率进行投资。但是,由于分红型产品会增加分红,同时万能寿险产品的实际利率也将上升,因此,利率上升对寿险公司的积极影响可能有限。 一旦中国为抑制通货膨胀而采取更为激进的紧缩措施,中国经济增速将显著放缓,这是中国寿险业所面临的一大风险。这可能会削弱寿险公司的投资业绩(特别是在股市大幅调整的状况下),同时寿险公司投资于银行及企业的固定收益型资产的质量也会下降。这是因为,融资成本上升及获取信贷难度加大可能会对企业的业绩造成负面影响,进而会导致企业贷款拖欠率上升并使银行业绩下滑。此外,如果寿险公司在大力拓展业务的同时,无法通过留存利润和/或外部注资增加股权资本,寿险公司的偿债能力可能将被严重削弱。 |

|

||

|

|

||