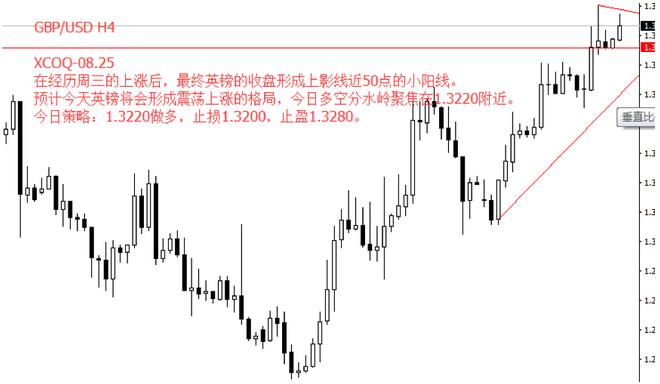

��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� |

|

�������� DXY���� ����������������ͷͻϮ��������400�㣬����52���������µ͡��ܴ�Ӱ�죬��Ԫ�������ٴ�ȷ����94.8��֧�ţ�������������Ȼ�ճ�һ���������ߵ�������������Ȼ�Կ�ͷ����������շ��ٴν豾������������λ�������գ�Ҳ����Ԫ���г����µ����ƾͿ����γɡ�Ŀǰ�����Ͽ�����Ԫָ���������ڲ������й죬���Ҵ�������µ���ķ�����;��������������Ȼ������Ԫָ���ܵ���ǿ֧�ţ�����H4���߳���˫����̬��������������Ȼ�����½�ͨ���ڡ�����Ͷ����Ŀǰ��û�б�Ҫ���ȵ��ķ���ѡ������⣬��Ϊ�����˽�������֮�õ���Ԫָ��һ��ͻ�����壬���п����߳�һ��5���ţ�л������У�����̬ȷ��֮�����볡ҲΪʱ�������ӻ��������������ծ���������ƺ���ȫ��������̬�ƣ�Ͷ���߿�ʼ��Ѻעȫ�����б��Ƽ������ɵ�����ʶ�������������ĸ����á�����������ǰ�ɶ����е�G20�Ƴ������ϣ��ƺ�ȫ�������Ѿ������һ��Э�飬Ŀǰ�������ƿ�����Ͷ����վ�������ߵĶԶ��棬�������ߴ�����Ч��������ۿۣ������г��ᷴ�������֮������ȫ��������Ҫ�ı���ԣ����ᱻ�г�����Ϊծ�����Ľ���������Ϊ���в��ϵؿ����ź���Ͷ���߸е���Զ�������������������ծ��������û�����ֻ�и��ͣ����Բ���Ѻעȫ�����л�����ٿ��ɡ������ƺ��Ѿ�����֪�Ⱦ���ծ��Ͷ���߿�ʼ�������е���ծ���ر����������ծȯ�������������ԣ��ټ����������ɵı��������ò��������뵽һ����ծ˫�����������Ǿ���ǰ���ᵽ�ģ�ĿǰͶ�������ع��ڿ־壬ծ����Ҫһ���ײ�����ȷ�Ϸ�ת������һ���µ������ܴ������п�ʼ����Ԫָ����Ȼ�ڳ��������������Թ���Ҳ����Ŀǰ��õIJ��ԡ����� �������� EURUSD���� ������������ŷ�����й���������һ�ڵ����ʾ��飬��û�г����г���Ԥ�ϣ�ŷ�����о���������������ˮƽ����ά��1.74����ŷԪ���ʲ�����ƻ����䡣��������ŷ�������г��ĵ������Ľ���ȴ��Щ��������Ա�ǵ�����֮�⡣����ʾ��Ŀǰ��û�������ӳ���ծʱ��ļƻ���Ŀǰ����Ҫ����Ĵ̼���ʩ����һ���̼�ŷ�ľ��á�����Ŀǰ��ŷ����״������������ʾĿǰGDP�º�������ͨ��ˮƽ�����������ҷ���Ԥ�ڣ��������Ⱦ��ó�������������Ŀǰ��������Ϣ��Ԥ��̧ͷ���������ͬʱŷԪ����һ�����ɵĿ����Խ��ͣ�ʹ��ŷԪ���˫�����ƣ����ǿ��ָ��Ҳ��ʾ���г�Ŀǰ�����̬�ơ�����ֵ��һ����ǣ�һ���г��ϳ��־���ָ���Ե��¼����־���ܿ��ܻᱻ���ƣ���ʱŷԪ��������һ�ֵ��������ơ����� �������� AUDUSD���� �������ܰ�����ν������ɽ�������ƣ�����һ�ܶ�ӭ�����Ǻ������������ϴ������ȫ���䲨�����ң����仯���Ȳ���ȫ���µ�0.4���ٷֵ㡣��������������ܰ������������ʾ��飬ά���������ʲ��䣬�ἰ���м��Ŵ����ã���ҵͶ�ʼ�����ҵ���ɵ��ԣ��ἰ���е����ʵ�ͨ����������������ڼ����ؾ��á����������İ�����ͼ������������GDP���ٸ�������ƽ��ˮƽ��Ȼ��֧��GDP���ٵ���Դ��Ҫ�����������Ŵ������ӣ�����ҵ�������Լ���ҵͶ�ʾ��ϵ��ԣ�Ҳ�ǰı����ж��������ԭ��֮һ�����壬�й�������һ�־������ݣ�������ʾ��8���й����ñ��ֲ��ѣ�CPI,PPI���־��������Ԥ�ڣ�Ҳӡ֤��ʷ����˹�ڱ��ΰ��������ʾ������ἰ�ġ��й�Ŀǰ�����Դ���ת���ڣ�Ŀǰ���ֲ��ȶ�������Ԥ�⡱��һ˵�����й����ñ��ֵIJ��ȶ���ֱ��Ӱ�쵽����ʯ���ڣ������ǽ��ڽϻ������ʯ���ڵ�Ԥ�ڣ�CPI��PPI��˫����ʹ���г����ڰ���δ������ʯ��������Ԥ���½�����֮���ڴ���Ʒ�۸�Ļ��䣬���ڰıҵ���������������ִ��ή����Ҳ������������������հ������ִ���µ���ԭ��֮һ��������ʼ������ӭ����ҵ���ģ�8�°�������㽻�ױ仯�ȶ����г��仯Ӱ��ϴ�����ݣ���֮ǰ��������ϢԤ�⣬������ҵͶ�ʵĴ���½���Ԥ����ҵ���ĵı������Ծ������⣬�ı����������½�Ҳ���п���ʹ����������������١����������������Сʱͼ�Ͽ���Ŀǰ�������ڲ����������⣬�нϴ���ܴ��ڳ�������֮0.754��δ�γ���Чͻ�ƣ��������еĿ����Խϴ����� �������� ���� |

|

||

|

|

||