��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

��ȫ��һ�廯�Ľ��죬����������ȫ�������֮�����ϵ�����ɱ������κ�ʱ�̶���Ϊ���ܡ�����ʱ���������ܵĹ�����Ҳ���˫���������ߵ��ƶ��ߴ������ţ���Ϊ˭�������ӣ��Է��ľ��û�����ͻ������������ܸ��Լ����������ij���� �����ܣ���ý��������һ��������˼�ġ�Ȥ�š���������֤������һ�㡣 �����������ġ���

���ƾ���������Ԯ�������ı����ƣ��й��ٷ�����ͼͨ���ٷ�;��ȷ���������Ƿ���6�·ݼ�Ϣ�����ǵȵ�7���پ������Ա���ʵ����߿�����������Ӧ�ԡ�

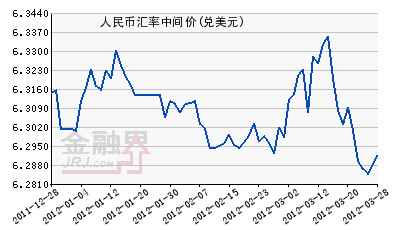

����������Ϣ���õ��ٷ�����֤ʵ������������������Ԥʾ���й�����������������ʱ��Ϣ�������й�ע����ǰ����������4�»����Ҫ����ʾ�����δ��������ʾ���������ڸĽ����������Ϳ�����6�»����ϼ�Ϣ�� Ȼ��������Щ���˸е����̵��ǣ����й�������ͼ��֤��������ʱ��Ϣʱ���������ܿ���Ҳ�������й�ע���й������һ��һ��������������ʱ�������ڵĶ����ý���ܾ�ָ������������ʱ��Ϣ����Ȼ��һ���㲻���ġ��й����⡱�� ��ʵ����ָһ�㣬����5��24�գ��������������ν������ڵĵ�һ�μ�Ϣ(ȥ��12��)�Ѿ���ȥ������160�죬������������ȴ���ɰ���������������1977�����������������г��ȴ���õ�һ�Ρ�����ͼ��ʾ�����������ϸ�����70���������ͷ���μ�Ϣ�ļ��ʱ��ƽ��Ϊ88�����ң��������μ�Ϣ�ļ��ƽ��Ϊ40�����ҡ�

���Դˣ����ٻ�������ʿ�ͽ��������ٳٰ���������ԭ�������й������������г��������ܴ�ά��¬��ΪӢ��������ʱ������ʱ���ʾ���ڹ�ȥһ����������ļ�Ϣ��ͼ���������й����ģ�ʱ����������������������ա�

��ά��¬���ƣ���ǰ�����������ߺ��й�������֧�ʱ��˻��Ĺ�ϵ��Ϊ���С�Ҫ��������ԭ��Ҫ�ع�ͷ������2009����2013�����ʱ�ڣ���ʱ�������˾����������������쳣���ɵĻ������ߣ���ٽ�����Ԫծ������������������������ߣ�����������˹��ӡ�ȡ�ӡ�ᡢī�����������Ľ����ȫ����������Եͳɱ�����Ԫծ�� ���й��ڴ��ڼ������Ԫծ��ķ�ʽ���������ҽ�Ȼ��ͬ������������������Ͷ���߷���������Խϳ�����Ԫծȯ�����й��ڴ��ڼ�������Ԫծ���д������Թ����������������̡�

��ά��¬����ʾ�����ǡ�����Ż᷸�µĴ�����Щ���Ҵ���������ʹ��������ʷ�����ף����г���ծȯ�������ǵġ� �й�������ô�������Ԫծ���ԭ���ǡ��������ס������������й�����������ҵ�����Լ��ͳɱ�������Ԫ��Ȼ��һ���������������˵������Ϊ6%��������Ʒ��һ�����ƴ��Ĺ��ߣ����ڴ��ڼ�Ĵ�ʱ�������Ҷ���ԪҲ����Ԥ��������ֵ��������ǵ�����ֻ�����й������������ʲ��죬���һ����ԡ����ա�������Ԫ�������ʱ����档 ���й�����߽���Ķ�����Ԫծ�ϻ��ۣ���ͨ�����·�ʽ�������������ߺ��й��ʱ��˻�֮���γ���һ��������·��

����ʱ������ƣ����ַ�����·����ʧЧ���й��ʱ��˻����ܲ������������ĸ�������������Ȼ��û�е���һ�̡������������е�������ʾ����ȥ����ĩ���й�Ƿ���������Ŀ羳ծ���Գ���7500����Ԫ�� ����ζ�ţ������������١��й����⡱�����κ��ս��������ߵ�Ŭ�����ٴμ������ַ�����·����ʹ�ʱ������й����������ڿ���Ԥ�ϵĽ���������ʱ�������ͨ���Ծ��������������й����ٵĻ�����������ֻ���������ս��������߶���ø�Ϊ�Ͼ��� ��ά��¬��ָ��������ʱ�û�������й�����Ҫԭ������������Ԥ�������������Ϣ�����������Ԥ�ڷ����ı䣬�й��ʱ����������ٴ�����ȫ���Եķ��չ����Ϊ�� ֵ��һ����ǣ����Ž�����������ϢԤ�ڵ����£���������ٶȳ��������Եı�ֵѹ��������(5��25��)����Ҷ���Ԫ�м�۱�6.5693Ԫ��Ϊ2011��3�������������������µ�225�㣬Ϊ�����ڶ����µ����г���ʿָ������������Ҷ���Ԫ��ֵ��Ҫ����Ԫ������ǿ���£���ȥ������������һ��ʼ�����������ϢԤ��Ӱ�죬Ҳ���г����й�����Ԥ�ڱ��۵ķ�ӳ����ʱ�й����ٵ��ʽ�����������ѹ���൱��

Ҳ�������й���ͼѯ����������ʱ��Ϣʱ������������Ҳ�����й�һ�䣺��Are You Ready���� |

|

||

|

|

||