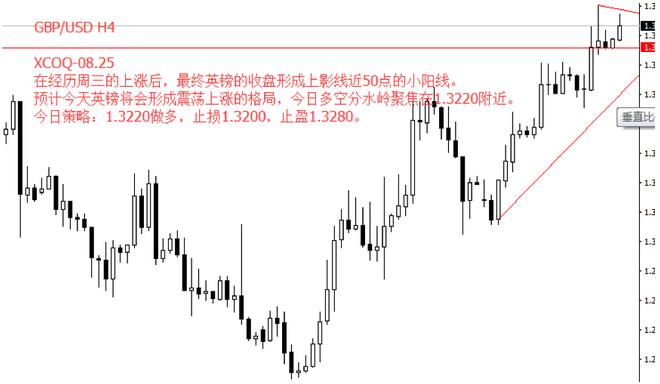

��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� |

|

�ڲƾ������У�SLF��SLO��MLF��PSL���ֵ�Ƶ��Խ��Խ�ߡ���ô�⼸�����ʴ���ʲô���壬�ָ���ʲô�����أ�

���Ƕ�֪���������ʺ���Ϣ��������ϵĺ�۵��ط�ʽ��������������̫����ʹ�䷢�ӵ������������컨�塣��� SLF��SLO��MLF��PSL�ͳ�Ϊ��Ϊ�ֲ�1�������¹����г���������Բ�������µIJ���������ǵĹ�ͬ�㡣 �������ڣ�

SLO----Short-term Liquidity Operations�����������Ե��ڹ��ߡ� ��Ϊ�����г���������ı�Ҫ���䣬��������ϵ�����Գ�����ʱ�Բ���ʱ���ʹ�á�

�����г����������Ե��ڹ�����7�������ڶ��ڻع�Ϊ��(Reverse REPO)�������������ڵ�Ʒ�ֹ���֮����������ҹ�ȳ�����Ʒ�֣���Ϊָ���г������ʵ�Ŭ����Ϊ�����г������̴��¸��û�������δ��Ϊ���ȵij������ƶȰ��š� �����Դ�ڹ��Ҳ����ʽ��Ծ��Ҳ�����֧����ϵ�д����ƣ��Լ������г��ṹ���������������ʲ���ծ����ˮƽ�д���ߵ���ิ�����ء����ڼ��տ��ʵ��ӳ��������ޣ������г��������б귽ʽ��չ������ SLF----Standing Lending Facility��������������� �������������ȫ�������������ж������Ļ������߹��ߣ������Ƹ��죬����Ҫ����������ҵ���Ч������Ч����������ϵ�����Է��գ���ǿ�Ի����г����ʵĵ���Ч����

2015��11��20�գ�����Ϊ�ӿ콨����Ӧ�г�����������γɺ͵��ػ��ƣ�̽����������������ʷ������������������ã��µ���֧�г������������SLF�����ʡ�

PSL----Pledged Supplementary Lending����Ѻ������ PSL��Ϊһ���µĴ������߹��ߣ������㺬�壬�������IJ��棬�ǻ�������Ͷ�ŵ�����������μ۵IJ��棬ͨ����ҵ������Ѻ�ʲ������л�����ʵ����ʣ������������ʡ�

PSL��Ŀ���ǽ�PSL������ˮƽ�����������������ʣ���ʵ�������ڶ������ʿ���֮�⣬���г�������ˮƽ���������ƿء���2013��������������ڶ�������ˮƽ��ͨ��SLF(����������)�Ѿ��������������Ȼ��ơ� PSL��һ���ߺ��ٴ���dz����ƣ��ٴ�����һ����Ѻ�����ô�������г��������ٴ����ij�������ȶ����壬��һ�һ�����������ŻᱻͶ���ٴ�����ڸ���ԭ�����п����ǽ��ٴ��������ΪPSL��δ��PSL�п��ܽ��ܴ�̶���ȡ���ٴ���ߣ����ٴ�����Ȼ�����е����߹������ӵ��С� MLF----Medium-term Lending Facility�����ڽ�������� ���ڽ�����������������ṩ���ڻ������ҵĻ������߹��ߣ�����Ϊ���Ϻ����������Ҫ�����ҵ���С���������������ͨ���б귽ʽ��չ�����ŷ�ʽΪ��Ѻ��ʽ�������ṩ��ծ������Ʊ�ݡ�����������ծ���ߵȼ�����ծ������ծȯ��Ϊ�ϸ���ѺƷ��

���ڽ���������ʷ��������������ʵ����ã�ͨ����������ڻ����������ʵijɱ����������������ʲ���ծ�����г�Ԥ�ڲ���Ӱ�죬����������Ϲ������ߵ����ʵ�徭�ò����ṩ�ͳɱ��ʽ𣬴ٽ�����������ʳɱ��� �й���������6�շ����ı�����ʾ��2015���ۼƿ�չ���ڽ������������MLF��21948��Ԫ������������Ͷ�����ڻ������ң�������Ӵ��С��ҵ�͡���ũ�����ص�����ͱ������ڵ�֧�����ȡ� |

|

||

|

|

||