第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

国泰君安:维持银行业增持评级 荐8股 本周政策要闻与点评:银监会进一步规范商业银行个人理财业务投资管理 本周宏观和行业动态与点评:(1)6月新增人民币贷款1.53万亿;(2)监管层重申审慎指标,二套房贷变相“松绑”再刹车;(3)中小银行6月新增贷款再次激增;(4)银监会官员:稳步推进银团贷款、防范贷款集中度风险;(5)央行本周小幅净回笼100亿元人民币; 上市银行一周动向:(1)工商银行获准发行不超过400亿元次级债;(2)交通银行悉尼代表处获批;(3)招商银行补充资本事项正在研究,尚无确定具体方案;(4)浦发银行将尽快争取香港代表处升格为分行,未来不排除H股上市;(5)华夏银行首家财富管理中心开业; 本周银行业最新评级1。本周研究报告回顾: 09年7月9日,《资产质量稳定可控,净息差2季度见底――宁波银行调研简报》:上半年宁波银行(12.56,-0.15,-1.18%)异地分行新设工作的重点主要放在已设分行下新增支行,资产质量稳定可控;宁波地区经济企稳回升迹象明显,贷款需求有望趋于增加。我们仍维持对宁波银行2009年净利润预测和中性评级。考虑到宁波地区经济企稳回升,宁波银行涨幅相对落后,我们暂将宁波银行调入辅线中游击对象。 2。本周观点: 本周银行股在近期数周内首次跑输大盘,主要的原因是再次大幅超预期的信贷增长增加了市场对于货币政策转向的担忧。我们认为央行年内加息的可能性非常小,近期名义上仍将保持货币政策的适度宽松,但实际上有可能逐步转向稳健,如通过公开市场操作或窗口指导,适度控制流动性,引导商业银行信贷投放合理适度,甚至年底时重回信贷规模控制。对于银行股而言,我们认为信贷快增和央行的政策微调总体利于银行业绩增长:(1)上半年规模快速扩张已足以保证全年业绩增长;(2)新增信贷多数由政府相关项目贷款贡献,风险相对较小;(3)后期可能的货币政策微调实际上有利于其净息差回升和信贷风险控制。从估值角度看,银行股的估值水平相对于大盘的优势仍较明显,估值享有提升空间。目前位置上即便出现调整,调整的幅度也有限,因此维持银行业增持评级。 个股方面,继续“长驻主线,游击辅线”的投资策略,主线包括深发展、浦发、兴业、交行、南京、工行;而辅线则指招行、民生银行等前期涨幅较小,有补涨轮动的银行。此外,继续建议关注参股银行的上市公司,目前推荐南京高科,关注西水股份。 |

|

||

|

|

||

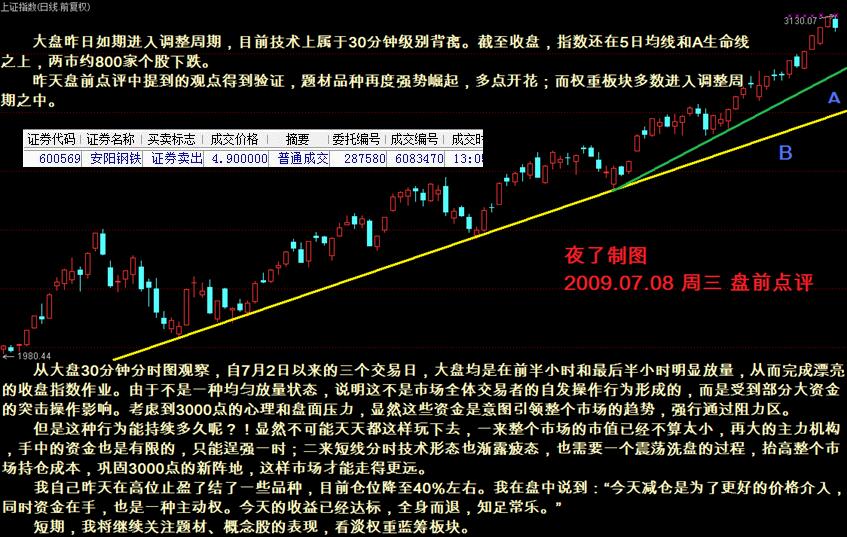

10日收市:资金不断流出 银行股千金散尽还复来? 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 上证指数尾盘跳水 高淳陶瓷十连涨停 收盘快评:3000点处压力虽大 并非行情终结目标 中国石油强势翻红 沪指重新站上2600点 7.13午盘印象以及下午操作策略 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 新股上市看航标 基金布局锁蓝筹 题材小盘股精彩纷呈 两市再度上演午后拉升 地产板块收合余烬 深指尾盘大幅拉升 深交所:桂林三金和万马电缆7月10日上市 权重股“休息” 3000关口需要整固 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市? 未来10年,3万亿投资力助新能源产业(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上!

10日收市:资金不断流出 银行股千金散尽还复来? 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 上证指数尾盘跳水 高淳陶瓷十连涨停 收盘快评:3000点处压力虽大 并非行情终结目标 中国石油强势翻红 沪指重新站上2600点 7.13午盘印象以及下午操作策略 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 新股上市看航标 基金布局锁蓝筹 题材小盘股精彩纷呈 两市再度上演午后拉升 地产板块收合余烬 深指尾盘大幅拉升 深交所:桂林三金和万马电缆7月10日上市 权重股“休息” 3000关口需要整固 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市? 未来10年,3万亿投资力助新能源产业(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上!