第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

申银万国:银行业最坏的日子正离去 维持看好评级 二季度将是全年银行业最坏的时期。我们预计二季度上市银行实现净利润1070亿元左右,同比下降4.5%,环比基本持平。与一季度规模急速扩张和净息差大幅收窄的情况相比,二季度规模扩张因素环比有所弱化、息差水平在底部徘徊。下半年银行净息差将逐渐回升,上半年发放的巨额信贷资产增量持续生息,息差收入将随之改善;经济复苏预期逐步兑现将带来需求回升,行业景气度将继续回升,信贷成本继续维持低位,最坏的日子正在离去。 危机考验下,仍有银行中报业绩有望实现正增长。不考虑股权投资收益(民生银行),在如此艰难的环境中,与去年同期相比,我们预计仍有部分银行受益规模扩张和较低的基数,中报业绩有望实现正增长,如深发展、北京银行、浦发银行、工商银行等;而部分银行由于息差收窄幅度较大或去年业绩基数稍高,中报业绩将出现较为明显的下降,如招商银行、中信银行、华夏银行等。 维持银行业看好评级。 最坏的日子正在离去,中报业绩消化后,投资者将会把眼光投向明年及未来,下半年情况将进一步好转:(1)净息差将明显回升;(2)上半年巨额信贷投放将持续生息;(3)中间业务有望得到恢复性增长;(4)估值具备比较优势和安全边际。我们预期上市银行09全年、10年和11年的净利润增速为7%、17%和15%,未来净息差的恢复将是未来行业景气提升的主要动力。目前估值对应09、10年和10年的PE分别17倍、15倍和12倍,PB分别为2.7倍、2.5倍和2.2倍。 看好对经济复苏和息差回升敏感的银行,重点推荐兴业和招行。前者对房地产复苏带来的需求上升和中小企业贷款议价能力提高较为敏感,后者票据融资替代空间相对较大,存款活期化将更为显著,未来息差提升幅度有望高于同业。此外,我们预计深发展中报业绩将会相对较好,轻装上阵的深发展或将有更大动能,尤其在补充资本金及更换大股东之后,公司业务规模增长将会得到更多的支撑,值得关注。大银行中,我们相对看好建行和交行。城商行中,南京和宁波值得关注。 |

|

||

|

|

||

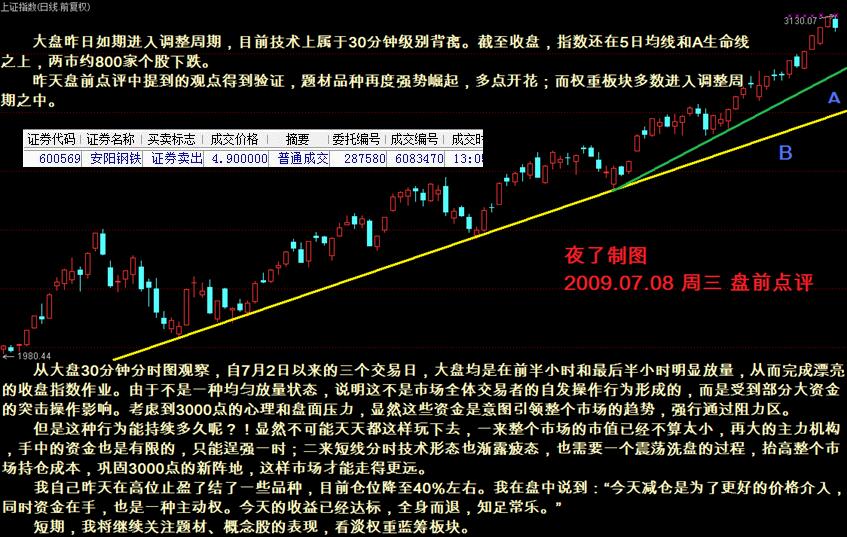

10日收市:资金不断流出 银行股千金散尽还复来? 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 上证指数尾盘跳水 高淳陶瓷十连涨停 收盘快评:3000点处压力虽大 并非行情终结目标 中国石油强势翻红 沪指重新站上2600点 7.13午盘印象以及下午操作策略 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 新股上市看航标 基金布局锁蓝筹 题材小盘股精彩纷呈 两市再度上演午后拉升 地产板块收合余烬 深指尾盘大幅拉升 深交所:桂林三金和万马电缆7月10日上市 权重股“休息” 3000关口需要整固 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市? 未来10年,3万亿投资力助新能源产业(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上!

10日收市:资金不断流出 银行股千金散尽还复来? 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 午间快评:午后不排除有再度上试3000点的可能 午评:沪指涨近1%再攻3000点 深成指创反弹新高 午间快评:早市虽然一度探底 市场活跃主线仍在 2009.07.08 周三 午评(夜了) 收盘快评:压力虽渐次加重 市场做多激情犹存 深交所:桂林三金和万马电缆7月10日上市 两市缩量横盘整理 银行地产竭力护盘 午间快评:A股寒意虽渐显 流动性过剩格局未改变 7.8午盘印象以及下午操作策略 上证指数尾盘跳水 高淳陶瓷十连涨停 收盘快评:3000点处压力虽大 并非行情终结目标 中国石油强势翻红 沪指重新站上2600点 7.13午盘印象以及下午操作策略 13日收市:最大IPO震慑市场 银行股成尾市跳水元凶 收盘快评:热点出现积极转向 短线仍有企稳契机 王者地产强势依旧 早盘格局深强沪弱 7.13午盘印象以及下午操作策略 午间快评:早市虽然一度探底 市场活跃主线仍在 经济复苏基础夯实 IPO才具想象空间 连续四周K线量价齐升 指数午后拉升似成常态 收盘快评:压力虽渐次加重 市场做多激情犹存 10日收市:资金不断流出 银行股千金散尽还复来? 金融石油拖累股指 地产有色企稳反弹 新股上市看航标 基金布局锁蓝筹 题材小盘股精彩纷呈 两市再度上演午后拉升 地产板块收合余烬 深指尾盘大幅拉升 深交所:桂林三金和万马电缆7月10日上市 权重股“休息” 3000关口需要整固 10日收市:资金不断流出 银行股千金散尽还复来? 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 8大行业现建仓良机!强烈推荐买入46股 五粮液停牌解决关联交易 机构提前入场 八只股掉队!上半年十大“死亡”股及十大最牛股股东 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 被两大实力机构强力推荐的 3只超牛 龚方雄看好三大板块!9股上涨潜力大(附股) 成品油价今日起大幅上调 如何影响股市? 未来10年,3万亿投资力助新能源产业(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上!