第一金融网主办

|

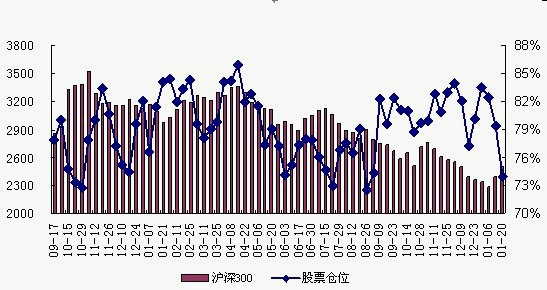

A股“五穷”周期 风险大于机会 年初以来,A股市场总体呈现出震荡反弹的走势特征,而从市场推动因素来看,即有技术超跌修复因素,也有政策性红利因素的刺激,而笔者研究认为政策性刺激所起的作用更为明显。从市场格局来看,尽管A股反弹中品种不时表现,但目前A股市场体现的经济PK政策的特征非常明显,而笔者认为,经历了一系列的政策刺激,A股市场将回归基本面,即经济因素的影响更为明显,体现到A股市场或将面临较大的市场考验,而宏观经济不确定性演变、市场化进程的推动、股市扩容、世界资本市场风险演变等或将加剧股市的震荡,历史轨迹显示“五穷、六绝、七翻身”的运行轨迹仍将体现的概率为大,而就五月行情来看,总体难言乐观,其尽管品种机会仍存政策性刺激机会,但总体而言风险大于机会的概率非常之大。 笔者研究认为五月行情难言乐观的主要考虑是经济层面与股市扩容、上市公司业绩下降大背景,虽然有“五穷”因素的轨迹主导,但上述因素是直接原因。 首先,股市反映经济的特征将时间性体现。目前为止,上市公司、基金年报、季报的出台进入尾声阶段,而从市场总体情况来看,除了银行、石油等少数类公司业绩增长持续外,实际上剔除后总体呈现负增长的格局较为明显,即然大多数上市公司业绩下降成为事实,那么A股股价结构性调整将不可避免。我们研究发现,作为盈利较为突出的银行业面临的变数较大。近期央行负责人提出市场化利率的考量,而从息差因素来看,一旦非对称性利率政策变动,银行业的利润将面临较大挑战,从银行业利润增长的基础来看,其实际上建立在高负债率基础之上。中国银监会发布《中国银行业监督管理委员会2011年报》显示,截至2011年底,我国银行业金融机构资产总额113.3万亿元,同比增长18.9%,负债总额106.1万亿元,同比增长18.6%,所有者权益7.2万亿元,同比增长23.6%。从A股相关上市公司来看,工商银行、、建设银行、招商银行等多家金融类公司资产负债率均达到93%以上,而截至2011年末,中国广义货币供应量(M2)的规模达到85.2万亿元人民币, 市场流动性已近顶峰,可宽松的余地及空间极小,也显示银行业高负债率经营的风险将加大;而从另一权重地产板块来看,透过目前公布年报的房地产上市公司显示,其存货量大增已是事实且形势相当严峻。近年来国家统计局未公布中国房地产总空置面积数,日前浙商证券估算认为,在2012年住宅销售增速售同比不变的情景下,估算住宅可售存货面积总量将于2012年6月底达到峰值,在9.5亿平方米左右;住宅库存去化时间有望在2012年底至2013年一季度才回归到6-8个月正常水平。而从国内小产权房的面积总额来看,其也空前高涨,非官方数据称,全国小产权房面积约60亿平方米,相当于全国人民平均每人4平方米之多。当然,官方从未承认过该数据,但我们可以肯定的来说,中国房地产业的存货与积压量是非常之大的。其巨大的存货与即将到期限债务资金偿还,在业绩下行与存货急增的背景下,其经营风险与地产公司经营不佳期的格局将体现出来,因此我们认为宏观经济背景中的两大产业面临不确定性风险突出,考虑到上市公司总体季报业绩下降因素,五月份在年报出台后将体现出明显的股价影响,因此五月行情面临挑战明显。 其次,股市扩容速度将保持较快,机构仓位过高。从目前中国证监会IPO公司情况来看,640多家企业面临排队上市的现实,其进入今年中期后,其发行速度难以停止,而从即将上市企业来看,其许多是主板类公司,由于新公司的不断扩容,加之股市本身所累积的新股解禁周期的累积,因此从A股本身扩容就可影响较大,从机构投资来看,今天的龙头性企业,由于新公司的出现就可能面临退位的可能,调仓换股也会加大相关公司股价的变化影响。从股市扩容的另一个层面来看,新三板市场、场外交易市场、国债与金融、石油等期货交易品种的丰富、国际板的预期等也将分流股市机构资金,因此我们研究认为时间点上,五月份面临的挑战更加明显,其将使得行情难有较大的总体性表现,而个性化品种的表现对市场推动力并没有太大的影响。从机构仓位来看,最新季报统计显示:一季度末各类型偏股基金股票仓位均有所提高。封闭式基金平均仓位为74.35%,上升1.38个百分点。开放式股票型基金平均仓位高达83.58%,上升0.61个百分点;开放式混合型基金平均仓位为72.83%,上升0.33个百分点。随着四月份政策刺激因素的反弹,笔者预测股票型基金的仓位目前可能在85%左右,看好的机构都在等待市场另类拉抬,而高仓位显示的资金有限就可能使得五月行情出现非乐观预期。 最后,五月外围市场面临的变数也较为明显。从A股的联动性来看,尽管A股与国际资本市场联动性有所减弱,但从国际资本市场来看,面临的不确定性风险仍然非常突出,比如欧债危机的演变。近期欧洲股市动荡明显,而技术层面显示反弹顶峰可能已现,目前处于回落之中。相关数据显示:西班牙银行贷款是GDP的170%;西班牙银行坏账刚刚创下18年新高;西班牙银行3月份从欧洲央行借款达到3163亿欧元,2月份是1692亿欧元。西班牙股市过去一个月自由落体显示资本市场受债务危机影响的面仍有可能扩散。从技术方面研究现,西班牙的长期走势,股市已经跌破了15年趋势线,预示着牛市结束,即将迎来恐怖的崩溃。西班牙告诉我们欧债危机仍在继续。从世界主要经济体来看,欧洲近期PMI指数的下降及美国经济数据的不佳,均显示世界经济面临的不确定性风险仍在继续,而从五月份来看,欧债危机四伏的不确定性仍然可能继续概率为大,而国际军事、政治变化也较敏感,在此大背景下,A股五月份的行情就更加联动影响。 总体来看,尽管目前A股受政策因素刺激年初以来震荡反弹,但从历史轨迹与时间因素、宏观经济不确定性演变、股市扩容及相关市场分流预期、外围市场不确定性演变来看,五月份的行情面临严峻挑战,而管理层、重要媒体所体现的市场化推进,对于未来A股的结构性风险冲动将形成影响,因此我们认为五月份市场虽然存在一些结构性政策红利机会,但宏观经济下行的大背景下,其机会与风险比来看,风险大于机会的概率更大。 (九鼎德盛) |

|

|

|

||

|

|

||