第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

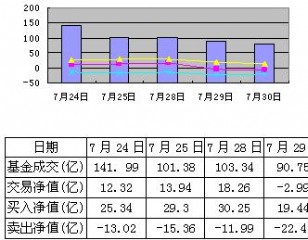

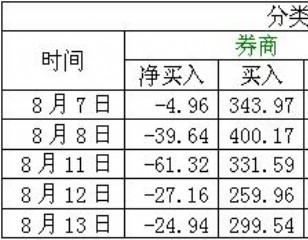

具有相对估值优势 今年以来,宽松的流动性推动股指不断攀升,而证券行业却相对滞涨。参考股指下行的2004、2005年,证券行业相对全部A股的PE、PB比值均低于历史均值;而在股指上行的2006、2007年,证券行业相对全部A股的PE、PB比值均显著高于历史均值。目前证券行业相对估值仍处于历史均值以下,显然与今年以来股指上行的背景相悖,未来存在较大的估值修正空间。 世纪证券分析认为,以大型券商25倍PE,中小券商30倍PE作为证券行业估值的安全边际,以净利润/经纪业务收入比例,并保守估计自营收益率假设不变,反推在此估值安全边际下,各券商所隐含的交易量。西南证券与太平洋证券的隐含日均成交额超过2500亿,海通证券位于乐观情景的上限、宏源证券与长江证券位于1700亿元附近,其余各家券商均在1700亿元以下。 这表明持续放大的成交额有望促进券商业绩超预期增长,如果进一步把自营投资收益率提升、IPO重启和创业板引入等其他业绩催化因素考虑在内,券商2009年有望迎来整体复苏,调高证券行业2009年下半年评级为“强于大市”。 |

|

||

|

|

||

谢国忠:银根托起股市 或施压人民币贬值 招商证券IPO倒计时 参股公司受捧(表) 3000亿元成交量推动券商股价值重估 中信证券控股华夏基金 1年回本3年或赚5倍 五粮液停牌解决关联交易 机构提前入场 今日关注7只股(7月9日)│美失业数据出炉 见顶一周年 油价领唱“激荡三部曲” 新兴市场挑大梁 全球IPO市场上演V型反转 全球化学巨头看好 巴斯夫增资5亿在华扩张 7月9日盘後分析:多空力量胶着下 运行格局显些许变化 7月9日午间分析:权重走弱拖累股指早盘缩量震荡 7月8日盘後分析:A股绝地反击 後市能否重拾升势? 7月8日午间分析:权重低迷拖累A股缩量重挫 V型反转,空中加油上演序曲? 地产板块收合余烬 深指尾盘大幅拉升 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 8大行业现建仓良机!强烈推荐买入46股 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 成品油价今日起大幅上调 如何影响股市? 龚方雄看好三大板块!9股上涨潜力大(附股) 未来10年,3万亿投资力助新能源产业(附股) 被两大实力机构强力推荐的 3只超牛 机构调仓乾坤大挪移 7天净卖218亿(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力资金追捧,超低价股加速井喷在即(名单)

谢国忠:银根托起股市 或施压人民币贬值 招商证券IPO倒计时 参股公司受捧(表) 3000亿元成交量推动券商股价值重估 中信证券控股华夏基金 1年回本3年或赚5倍 五粮液停牌解决关联交易 机构提前入场 今日关注7只股(7月9日)│美失业数据出炉 见顶一周年 油价领唱“激荡三部曲” 新兴市场挑大梁 全球IPO市场上演V型反转 全球化学巨头看好 巴斯夫增资5亿在华扩张 7月9日盘後分析:多空力量胶着下 运行格局显些许变化 7月9日午间分析:权重走弱拖累股指早盘缩量震荡 7月8日盘後分析:A股绝地反击 後市能否重拾升势? 7月8日午间分析:权重低迷拖累A股缩量重挫 V型反转,空中加油上演序曲? 地产板块收合余烬 深指尾盘大幅拉升 机构42亿凶猛买入钢铁股(投资机会全解析) 业绩预增 10只金股领跑中报行情 8大行业现建仓良机!强烈推荐买入46股 一系列政策将出台 受益股一览 沪指冲击3000点功亏一篑 黄金流感概念股逆市走强 晚间推荐:A股完成洗盘 周五前建仓(附投资组合) 八只股掉队!上半年十大“死亡”股及十大最牛股股东 成品油价今日起大幅上调 如何影响股市? 龚方雄看好三大板块!9股上涨潜力大(附股) 未来10年,3万亿投资力助新能源产业(附股) 被两大实力机构强力推荐的 3只超牛 机构调仓乾坤大挪移 7天净卖218亿(附股) 十大机构预测下周走势 短线目标3300点 叶荣添:回调怕什么 水皮:大盘即将上冲300点以上! 主力资金追捧,超低价股加速井喷在即(名单)