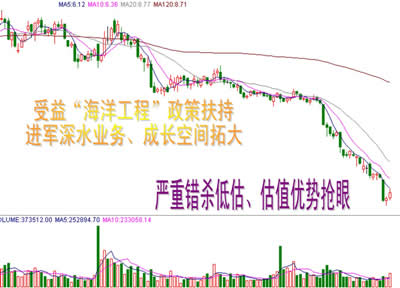

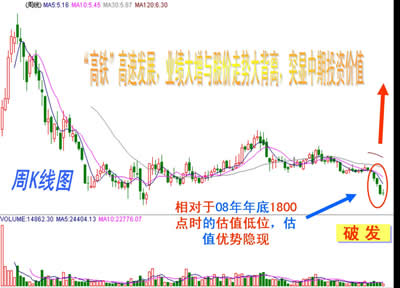

第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

一方面,2月CPI、PPI继续上涨,预示通胀仍在高企,未来输入性通胀会不会继续推高国内通胀是较为不确定的因素,这将导致政策紧缩暂时难于放松,但属于政策紧缩后期,对市场的负面影响较为温和,与去年底今年初的密集调整的影响不可比较;而至于日本地震对国内股市影响属于短暂,下周A股将回归自身运行轨道。另一方面,蓝筹估值处于历史洼地,具备明显的中长线投资价值,蓝筹对大盘支撑作用将继续有效,这将制约市场调整的空间;而市场热点方面,未来各项利好政策的出台和业绩增长,将成为市场热点形成的触发因素。鉴于上述分析,短期大盘将惯性调整,但调整幅度将逐渐收窄,而一旦周末紧缩性政策出台,市场止跌反弹将提前。 1. 国家统计局发布数据,2月居民消费价格(CPI)同比上涨4.9%,食品价格上涨11%;工业品出厂价格(PPI)同比上涨7.2%。1-2月份,规模以上工业增加值同比增长14.1%,比2010年12月份加快0.6个百分点。1-2月份,工业企业产品销售率为97.7%,比上年同期提高0.4个百分点。工业企业实现出口交货值13229亿元,同比增长20.2%。1-2月份,固定资产投资(不含农户)17444亿元,同比增长24.9%。其中,国有及国有控股投资6435亿元,增长15.6%。1-2月份,社会消费品零售总额29018亿元,同比增长15.8%,比2010年12月份回落3.3个百分点。其中,限额以上企业(单位)消费品零售额12724亿元,增长20.7%。1-2月份,全国房地产开发投资4250亿元,同比增长35.2%。其中,住宅投资3014亿元,增长34.9%。 展望A股中长期走势,我们需要对两方面因素进行跟踪观察,第一,国内通胀走势与紧缩性政策的博弈,目前看,国内粮食年年丰收,粮食储备充足,除恶劣天气影响外,国内农产品供应将能得到有效保证,这为政府能有效控制国内通胀创造了条件;而全球经济复苏,特别美国经济出现明显复苏,全球流动性过剩,地缘政治因素不稳定,导致国际原油、大宗商品、农产品需求和价格回升,同时中国农村劳动力成本上升,这些因素将会对国内物价产生影响,通胀压力依然较大,为了控制通胀,政府双管齐下,一是采取紧缩性调控政策,二是千方百计扩大农产品供应。第二,调整经济结构,寻找新的增长动力源,一方面,调控房地产市场,加快保障性住房和经济性适用房建设,抑制房价上涨,逐步减少国民经济对房地产发展的依赖;另一方面,加大淘汰落后产能和节能减排力度,加快出台政策扶持新兴产业发展,引导资源要素向新兴产业合理配置,培育新兴产业成为经济发展重要驱动力。而一旦各种政策发挥作用,通胀逐步得到控制,经济转型加快进行,大盘将中长期走好。

|

|

||

|

|

||