第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

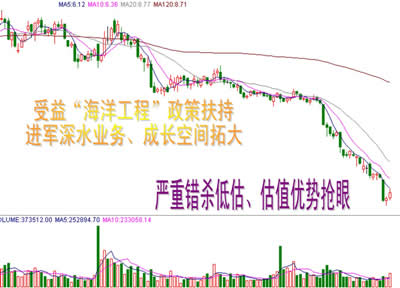

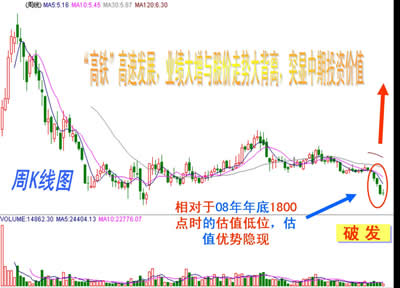

周一沪深两市小幅低开,经过短暂震荡蓄势后,多头逐渐发力,大盘触底回升,酿酒、电力设备、电子科技、新能源、地产等板块个股领涨,午后热点继续扩散,水泥、券商、保险、银行、有色金属、煤炭等蓝筹相继发力,市场量能同比放大,推动大盘快速攀升,沪指上穿10日均线,截止收盘沪指报收于2688.25点。 首先、虽然6月CPI可能会由于干旱、猪肉价格上涨、以及翘尾因素影响再创新高,但央行连续采取上调存款准备金率和加息手段收缩货币,银行新增贷款继续回落,宏观调控效果继续累积发酵,中央政府加快深化经济体制改革,疏导物流运输流通环节,CPI中构成要素总体上涨趋势逐渐减弱,同时5月份以来国际原油等大宗商品价格高位回落,都将有助下半年国内通胀回落,减弱市场对中国通胀何时见顶的担忧;同时外围环境有转换迹象,虽然美国经济放缓、希腊债务危机悬而未决可能将欧洲拖入衰退境地,但从目前看积极迹象已经出现,①随着日本灾后重建,全球汽车、电子科技产业链重新恢复,欧美日经济增长将会有所好转,以及原油等大宗商品价格回落,都降低了欧美经济复苏面临的通胀危险;②希腊内阁重组,德国松口改变前期强硬立场,希腊债务危机初现转机。 其次、市场迎来政策底和估值底,银监会出台贷款新规改进小企业金融服务,住建部要求各地保障房建设11月前全部开工,工信部密集调研中小企业生产状况,到我国允许发行企业债融资建保障房,都预示着宏观调控开始由紧缩调控向有保有压过渡,政策底已经显现;同时金融、地产、煤炭、石油石化等为代表的沪深300个股已经处于历史估值底部,市场中长线投资价值相当明显。最后、经过持续杀跌调整,市场量能持续萎缩,抛压已经大幅减轻,资金流出趋势已经开始逆转,而社保追加入市资金,保险资金开始增仓,中国石油大股东增持股份,中国神华回购股份,表明长线资本认同目前市场价值,入市步伐逐步加快;而盘面上地产、煤炭、石油石化、银行、券商、汽车、机械、水泥等板块资金流入明显加快。 综上所述,随着各种负面因素消化,积极因素累积发酵,市场信心和资金流已经开始逆转,大盘正在构筑底部的右半部分了。 第一,日本地震影响全球产业链,欧债危机反复,欧美经济复苏放缓,新兴经济体面临通胀威胁,导致国际资本市场波动剧烈,而大宗商品价格回落,则有助于减弱中国输入性通胀。第二,为了严控通胀上升,一方面、央行通过采取上调存款准备金率、上调利率等各种手段收缩市场过多流动性,切断通胀上升的货币基础;另一方面,气候异常,为了扩大各种生活物资特别是农产品供应,下拨巨额资金抗旱,严厉打击囤货投机,规范市场秩序。第三,调整经济结构,寻找新的增长动力源,一方面,继续调控房地产市场,加大淘汰落后产能和节能减排力度;另一方面,加快保障性住房和经济性适用房建设,减弱房地产调控导致经济增速下滑,不断加大政策扶持新兴产业发展力度,引导资源要素向新兴产业合理配置,培育新兴产业成为经济发展重要驱动力。随着各种政策发挥作用,通胀逐步得到控制,经济转型加快进行,以及社保、产业资本等长线投资者积极入市,大盘中长期趋势向好不改。 |

|

||

|

|

||