第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

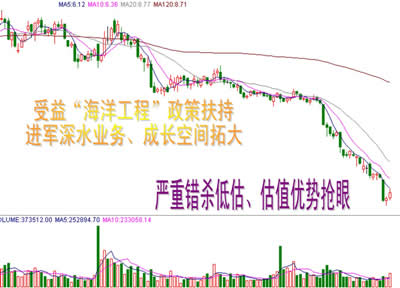

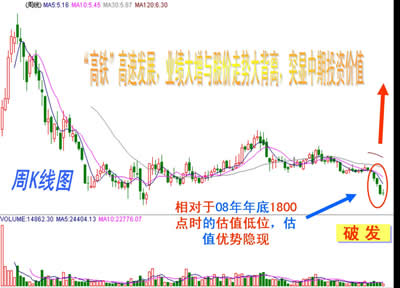

周三沪深两市小幅高开,机械、电器、智能电网、酿酒、保险等板块个股领涨,但量能萎缩,地产、有色金属、煤炭石油、券商等权重板块弱势震荡,大盘反弹遇阻冲高回流,午后沪指一度低见2633.47点,随后逢低买盘介入,水泥、银行相继走强,个股回暖,合理推动大盘反弹翻红,截止收盘沪指报收于2649.32点。 消息面上: 1.上海证券报报道,工信部22日在其官方网站上公布的文件显示,《节能与新能源汽车产业发展规划(2011-2020)》(以下简称《规划》)已基本编制完成。工信部将对国内节能与新能源汽车整车及关键零部件企业、科研院所进行调研,以进一步确定《规划》的具体实施方案和重点支持方向。分析人士表示,《规划》一旦出台,必将再掀一波新能源汽车投资热潮。 2.“十二五”开局之年即将过半,“十二五”能源专项规划也公布在即,一些关键性的指标数据也变得越来越清晰起来。但针对各界关注的“十二五”能源控制总量目标,国家能源局能源节约和科技装备司司长李冶昨日在论坛间隙告诉《第一财经日报》记者,目前该目标仍在讨论中,尚未确定。但国家发改委能源研究所所长韩文科强调,中国将主要依靠市场经济手段,辅助以行政等其他手段来控制能源消费总量。韩文科昨日透露说,“十二五”能源领域的主要任务是,在保障供应的同时,逐步实现能源发展转型。 3.上海证券报报道,为了保障中药产业健康发展,我国年内将密集出台一批中药产业政策,包括年内必须完成的常用中药材国家收储,以及中药材流通方式的转变和中药材溯源制度等。另外,《现代中药产业发展专项》作为一项重量级中药产业政策也将推出。 4.上海证券报报道,昨天,公开市场操作室向全体一级市场交易商发出公告,于周四公开市场暂停央行票据发行。前次央票发行被暂停的时间为今年1月中下旬,当时正处在春节之前。央票暂停发行主要是迫于短期流动性压力。本周,为应对准备金缴款和银行月末的“中考”压力,资金需求井喷,短、中、长三类期限资金价格全线飙升,1天、7天等短期回购利率升至7%以上,并持续数个交易日。但是,市场资金供给有限,尽管资金价格高企但仍无法满足需求。本周二、三,市场接连传闻,央行开始向一些大行进行逆回购操作,以解燃眉之急。 5.新浪财经讯,北京时间6月23日凌晨消息,周三美国股市收跌。美联储维下调了美国经济增长预期;伯南克称某些拖累美国经济增长的因素可能会长期存在,欧洲债务违约风险也对美国经济构成一定的威胁。 首先、市场仍在担心中国通胀何时见顶,美国经济放缓、希腊债务危机悬而未决可能将欧洲拖入衰退境地、从目前看积极迹象已经出现,①虽然6月CPI可能会由于干旱、猪肉价格上涨、以及翘尾因素影响再创新高,但央行连续采取上调存款准备金率和加息手段收缩货币,银行新增贷款继续回落,宏观调控效果继续累积发酵,中央政府加快深化经济体制改革,疏导物流运输流通环节,减弱了通胀上升的不利因素,同时5月份以来国际原油等大宗商品价格高位回落,都将减弱国内输入性通胀,目前看中国通胀很可能在6月见顶;②随着日本灾后重建,全球汽车、电子科技产业链重新恢复,欧美日经济增长将会有所好转,以及原油等大宗商品价格回落,都降低了欧美经济复苏面临的通胀危险;③希腊内阁重组,德国松口改变前期强硬立场,希腊债务危机初现转机。其次、市场迎来估值底和政策底,银监会出台贷款新规改进小企业金融服务,住建部要求各地保障房建设11月前全部开工,工信部密集调研中小企业生产状况,到我国允许发行企业债融资建保障房,都预示着宏观调控开始由紧缩调控向有保有压过渡,政策底已经显现;同时金融、地产、煤炭、石油石化等为代表的沪深300个股已经处于历史估值底部,市场中长线投资价值相当明显。最后、经过持续杀跌调整,市场量能持续萎缩,抛压已经大幅减轻,资金流出趋势已经开始逆转,而社保追加入市资金,保险资金开始增仓,中国石油大股东增持股份,中国神华回购股份,表明长线资本认同目前市场价值,入市步伐逐步加快;而盘面上地产、煤炭、石油石化、银行、券商、汽车、机械、水泥等板块资金流入明显加快。综上所述,虽然近期市场走势曲折反复,但随着各种负面因素消化,积极因素累积发酵,资金回流趋势已经开始,大盘正在向底部的右半部份过渡了。 |

|

||

|

|

||