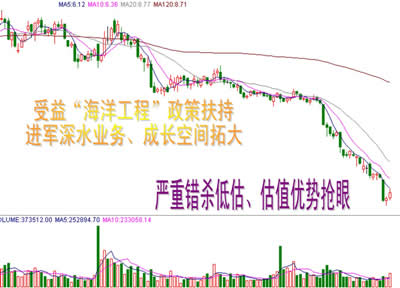

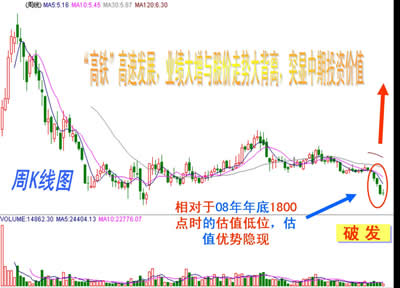

第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 行情中心 |

|

周三沪深两市小幅低开,有色金属、航天军工、建材等板块个股领涨,但难抵银行、保险、券商、地产、煤炭石油等蓝筹回调整理,市场震荡下挫,午后沪指一度低见2780.73点,随后逢低买盘介入,石油、保险、电力、电子信息、智能电网等企稳回升,带动大盘快速反弹,截止收盘沪指报收于2810.48点。 消息面上: 1.上海证券报报道,国务院总理温家宝6日主持召开国务院常务会议,部署2010年度中央预算执行等审计查出问题的整改工作。会议指出,妥善处理债务偿还和在建项目后续融资问题,同时要研究建立规范的地方政府举债融资机制。这是审计署关于地方政府性债务审计结果出炉后,国务院首次就此问题进行表态。 2.中国人民银行决定,自2011年7月7日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。 3.证券时报报道,由于部分制度设计问题尚待解决,新三板扩容方案需要再次进行修改。据一家新三板业务排名居前的券商相关人士透露,相关监管部门于6月份召开了专门针对新三板扩容方案的办公会议,提出了对新三板扩容方案的若干修改意见。 4.上海证券报报道,国务院总理温家宝6日主持召开国务院常务会议,批准了《“十二五”支持西藏经济社会发展建设项目规划方案》,围绕保障和改善民生、基础设施建设、特色优势产业、生态环境保护等重点领域,安排了226个建设项目,比“十一五”期间多38个。 5.21世纪经济报道消息,据水利部人士向本报记者透露,7月8、9日两天,中央将召开水利工作会议,研究讨论当前水利工作中的突出问题,并提出切实的解决办法。 一方面,6月宏观经济数据陆续披露,市场加息预期逐渐转强,对市场形成了一定的干扰;但宏观调控效果累积发酵,国际能源署(IEA)动用原油战略储备以抑制油价,银行新增贷款回归正常水平, CPI中构成要素总体上涨趋势逐渐减弱,都有助下半年国内通胀回落;银监会、王岐山副总理相继表态采取有效措施缓解中小企业融资难,预示货币紧缩政策正在结构性放松,国家领导人密集到各处调研,进一步加强了市场对下半年紧缩政策放松的预期,继续提振多头信心;而随着各地保障房、水利建设等十二五规划项目加快推进,都有助于使下半年经济增速提前见底回升。第二,外围缓解逐渐好转,随着日本灾后重建,全球汽车、电子科技产业链重新恢复,欧美日经济增长将会有所好转,以及原油等大宗商品价格回落,都降低了欧美经济复苏面临的通胀危险;同时希腊内阁重组,希腊经济紧缩计划获通过,欧盟和国际货币基金组织陆续发放贷款,希腊债务危机逐渐得到解决。最后,社保、保险资金增仓,产业资本增持,基金提升仓位,都表明各路资本认同目前市场价值,市场资金回流趋势已经形成。综上所述,经过短期快速反弹,市场有一定的技术整理需求以及宏观经济数据披露在即,短期市场波动会加剧,但随着央行加息,通胀即将见顶回落,政策环境好转,大盘成功触底,短期波动不改中长期震荡回升趋势。 |

|

||

|

|

||