第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 股票 | 基金 | 保险 | 期货 | 股评 | 港股 | 美股 | 外汇 | 债券 | 黄金 | 理财 | 信托 | 房产 | 汽车 | 生活 | 基金数据 | 行情中心 |

|

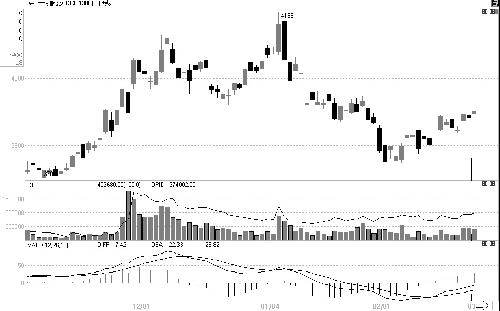

8月中旬以来,玉米市场持续呈现出高位强势振荡格局,其中连玉米主力1105合约在2000元/吨得到强有力支撑后一度涨至2070元/吨,但由于政策调控的频繁打压,加上部分投机资金获利平仓,以及新季玉米增产的预期,玉米价格在9月8日冲高回落,估计短期内调整仍将持续。 新季玉米预计增产,市场供应压力较大 回顾今年玉米价格上涨的过程,主要原因是减产导致供需区域性、阶段性失衡。由于旱灾导致2009年东北产区玉米减产,加上国家鼓励南方销区饲料企业采购东北玉米,并给予每吨70元的补贴费用,加剧了产区供需失衡的局面。而今年玉米深加工业收益比较理想,加工企业收购意愿强烈,在这种背景下,玉米价格一路上行。随后,异常天气较多和市场流动性充裕进一步助推了玉米价格。不过,2003年以来,我国玉米连续丰收还是令市场积累了大量库存,从当前临储及中央储备玉米的投放力度和频率来看,玉米市场库存充足,能够保障国内供需平衡。与此同时,随着新季玉米即将收获上市,加上市场预期产量增加,季节性供应压力的增强将使得玉米价格回落。 从当前国内两大玉米主产区的生长情况来看,东北玉米产区在7月份经历的高温天气很好地弥补了春播时期低温天气带来的不利影响,而8月份的涝灾和9月初降温带来的早霜影响有限,当前玉米长势良好;目前,华北产区玉米颗粒灌浆饱满,如果后期天气晴好,估计当地玉米增产的幅度较大。鉴于当前国内玉米良好的长势,大部分市场机构预期今年我国玉米产量比较乐观。美国农业部最新公布的预测数据显示,预计2010/2011年度我国玉米产量将达到1.66亿吨,比上年度增加1100万吨,为最历史最高水平,而国家粮油信息中心的预测产量更是达到了1.68亿吨。另外,后期产区天气仍存在变数,对此投资者应随时关注。根据中央气象台的预报,9月中旬仍会有一股冷空气到达内蒙和东北产区,市场需要密切关注产区是否会出现早霜天气。 期现货套利机会出现 除了玉米市场供需基本面出现区域性、阶段性的失衡推动前期玉米价格走高以外,资金大量涌入玉米市场也推动了价格的上涨。进入7月以来,俄罗斯小麦减产、粮食出口禁令等利多因素在刺激了国际谷物价格大幅扬升的同时,也提高了国内农产品市场做多的信心,大量资金也由此进入主要谷物品种市场,强麦、早籼稻期价纷纷创下新高,玉米也不例外。但这一时期国内玉米现货市场表现低迷,主产区玉米现货市场价格运行平稳,市场波动幅度仅在40元/吨,期现货市场价差逐渐拉大,如按照当前连玉米主力1105合约的运行区间,以及产区按照1800元/吨的收购价格来推算,进行期现货套利操作已可以获利。由此可见,玉米期价已经脱离市场基本面,而套利机会的出现将促使玉米期价回归。 政策调控可能趋紧 9月11日,国家统计局公布了8月份的宏观经济数据,在农产品价格上涨的推动下,再加上翘尾因素的作用,8月份CPI同比上涨3.5%,创出近两年来的新高。尽管PPI涨幅的回落减缓了通胀预期的压力,同时关于美国经济疲软、欧洲债务危机、世界经济是否会二次探底的争论决定了短期内国家不会从根本上改变宽松的货币政策,但由政策调控很可能会“由松到紧”。此外,随着农产品价格的持续上涨,国家政策调控将加强,玉米作为被政策特别关注的大宗农产品,也不排除被行政干预的情况出现。 国际玉米市场的提振作用有限 近期,国内玉米市场看多情绪强烈的另外一个重要原因是CBOT玉米持续走高。8月份以来,受国际谷物价格走高和美国玉米产量预期偏低的双重刺激,CBOT玉米12月合约从400美分/蒲式耳上涨至479美分/蒲式耳,涨幅达到了20%。9月10日,美国农业部公布了9月份月度供需报告,美国2010/2011年度玉米单产预估值为每英亩162.5蒲式耳,比8月份的预估值低2.5蒲式耳;2010/2011年度美国玉米产量为131.6亿蒲式耳,较8月份的预估值减少2.05亿蒲式耳;2010/2011年度玉米年末库存预估为11.16亿蒲式耳,比2009/2010年度的13.86亿蒲式耳明显减少。鉴于这种情况,市场普遍认为CBOT玉米将会触及500美分/蒲式耳。不过,随着美国玉米价格不断走高,国内外玉米价差不断拉大,当前我国南方港口国产玉米交货价在2100元/吨附近,而美国二等黄玉米12月到岸价已经达到2270元/吨,进口玉米价格优势尽失,当前玉米进口贸易清淡,国内外玉米市场的联动性进一步削弱。因此,即使后期美国玉米仍保持强势,但由于我国玉米进口减少,CBOT玉米对国内玉米市场的影响更多地会表现在心理层面,加上CBOT玉米价格上行空间有限,连玉米受到的提振减弱。 |

|

||

|

|

||