第一金融网主办

|

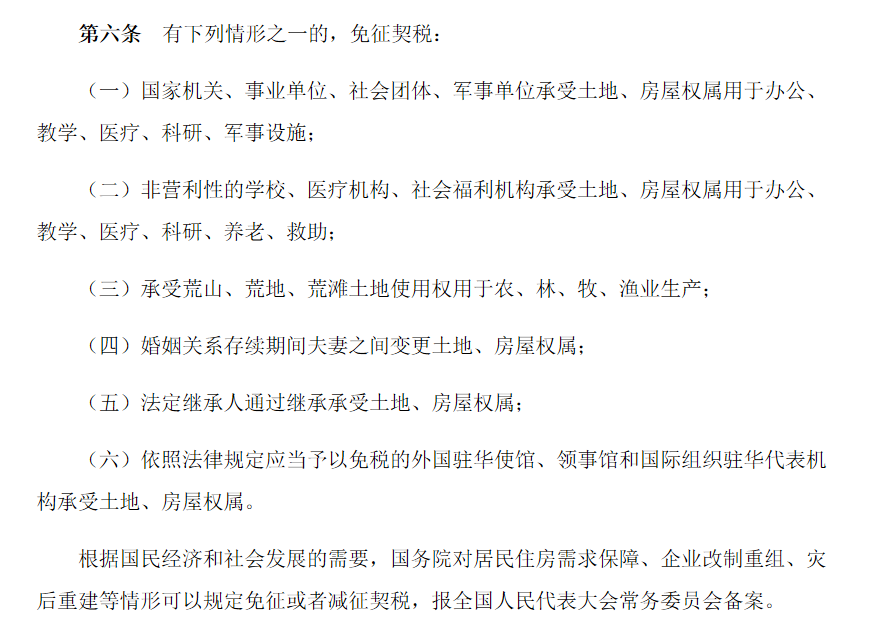

那些征税的条例,都要陆续转换为法律。 目前实施的“契税暂行条例”规定: 第三条 契税税率为3―5%。契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。 第六条 有下列情形之一的,减征或者免征契税:(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征;(二)城镇职工按规定第一次购买公有住房的,免征;(三)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征;(四)财政部规定的其他减征、免征契税的项目。 而刚刚通过的契税法,相关条款是这样规定的: 第三条契税税率为百分之三至百分之五。 契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。 省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。 新的契税法可以免征的情况,是这样规定的(下图):

对比一下就会发现,在税率设定上,“条例时代”是3%到5%,“法律时代”也是3%到5%,没有什么区别。 只是在免征的情况里,根据时代的发展做了一些调整,比如进一步明确了夫妻婚内改名免征,继承房屋免征等。 事实上,财政部在提交全国人大的“立法说明”里也是这样说的: |

|

||

|

|

||