第一金融网主办

|

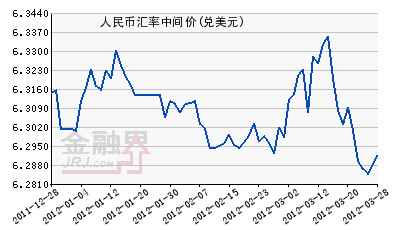

又是一个维稳日!周二(3月8日)在岸人民币在中间价上调后涨幅明显,下午4点前后涨幅进一步扩大;离岸人民币全日先抑后扬,午后保持小幅上涨。不过,尽管人民币走势日内一如近期常态地保持稳定,但似乎依然难以掩盖基本面所面临的巨大考验。周二公布的数据显示,中国2月份出口超预期加速下滑,顺差更遭到“腰斩”,给刚刚企稳的人民币汇率又蒙上一层阴影。 海关总署周二公布,按美元计价的出口较上年同期下降25.4%,降幅远大于1月份的11.2%。当月进口下滑13.8%,为连续第16个月下降。贸易顺差为326亿美元,仅为1月份633亿美元创纪录水平的一半左右。

此前,受访的30位经济学家对2月出口的预测中值是下跌14.5%; 对进口的预估中值是下跌12%, 对贸易顺差的预测中值为510亿美元。

贸易低迷中资行扎进篱笆,人民币空头暂无计可施! 日内中国贸易数据如此疲软,却对人民币的打压作用有限,显然预示着在两会期间,决策层依然下定决心维稳人民币汇率。而这也令不少人民币空头感慨,当前做空人民币似乎一直是件赔本买卖! 在岸人民币和离岸人民币日内继续保持稳定:

目前,卖空中国不容易――至少本月不容易,正成为交易员们共同的心声。数据、事件甚至市场变动的共同作用,正使得一个月前看起来还相对简单的故事复杂化。昨天,“卖空中国”理由中最难以蒙混过关的部分――资本外流加剧――也证明预测并不准确;中国的资本外流已大幅放缓。卖空人士可能会对此耸耸肩,但他们也应该谨慎行事。 上月,中国的外汇储备下降了286亿美元,远低于过去几个月每月近1000亿美元的水平。2月中旬的春节假期可能有一定的影响,但市场变动也表明,中国已成功地冲淡了1月强劲的“卖空中国”叙事。相比受到严格控制的在岸汇率,被视为国际情绪风向标的离岸人民币兑美元汇率,在过去4周里比自去年8月意外贬值以来的任何时候都更强势。

做空人民币的依据是:中国正在耗尽高流动性储备,后者可用来应对可识别的、不断加剧的资本外流。上周末,这两点都遭到了削弱。为了平息质疑,中国人民银行(PBoC)断言,其报告的外汇储备实际上只包括高流动性资产。此举可能(也可能不会)成功。但很少有人能同样轻易地对国际清算银行(BIS)本周发布的研究不屑一顾,该研究称,去年第三季度的资本外流――也就是说,紧随8月的汇率风波――主要原因在于企业偿还美元债务以及境外存款减少,而非惊慌失措的内地人士竞相把资金转移出境。

人民币料仅暂时企稳,长期贬值趋势恐仍难改! 经过一月份的动荡之后,人民币兑美元汇率走势在中国央行的干预和“人民币不存在持续贬值的基础”等维稳论调下暂时企稳。加上前一段时期市场对美联储今年加息幅度预期的减弱,人民币在岸汇率兑美元在2月累计升值0.34%。 不过,对于中长期的人民币前景,不少业内人士却依然并不乐观!亚洲外汇策略师Ken Cheung在今天发表的报告中写道,中国央行不可能让人民币在今年再次走向升值道路,离岸人民币在目前水平已没有太多升值空间。

加拿大丰业银行驻香港外汇策略师高奇在接受采访时表示,中国2月出口数字差于预期,进口也依然不振,除了内外需求依旧疲软之外,也和春节处于2月初而令全月有效的工作日较去年偏少有关,通常民营企业节后复工都比较迟。

彭博汇总的数据显示,43家机构对2016年底的在岸人民币兑美元预估中值为6.73, 比年初6.6的预测中值要明显悲观了许多。

低迷数据映衬经济下行风险,中国央行继续宽松恐势在必行? 受到出口下滑等因素影响,中国经济增长去年为6.9%,增速放缓至25年来最慢。国务院总理李克强在上周六的全国人大会议的政府工作报告内宣布将动用有史以来最高的财政赤字率,实施“灵活适度”的稳健货币政策和推动国企改革来推动经济增长。 与往年不同,李克强没有在今年报告中宣布外贸增长目标,全球经济增长前景不确定性升温的事实凸显无疑。 分析师们曾表示,如果在人民币贬值预期强烈的背景下央行推出降准或降息的货币政策,会对人民币汇率走软起到推波助澜的作用。 在2月人民币实现兑美元小幅升值后,本月1日央行实施普遍降准0.5个百分点。实施几日前央行给市场提前释放了信号,称当前货币政策处于“稳健略偏宽松的状态”,且仍有“一定的货币政策空间和多种货币政策工具”。该表述与以往“实施稳健的货币政策”措辞不同,当时便引发了分析师对于央行今年将有可能视情况进一步降息或者降息的预期。

不过,在中国经济下行压力增大情况下,高奇称,料监管层将人民币汇率稳定放在更加重要的位置,因为汇率稳定有利于为宏观政策提供更多宽松空间。 |

|

||

|

|

||