��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

���������������������߷���ͻ�䣬������������ϴ�ƣ������������������·����Ԫ������������֮�ƣ��������Ҳ������������ơ�Ͷ���߿�ʼ���ģ�ȥ���ļ��ͽ����������Ҵ����ֵ������֣���ʱ�������������г��ֻ������ۡ����ھ����г����ֵġ���Ԫ�ġ����ɾ������ֵ��ĵ�ӡ֤����һ�ṩӦ��Ԫ�����ԵĴ��з������г�������Ԫ�����Ǵ����г��������г�����Ԫ�����Խ�ȱ�Ľ��������� ������5��25�գ�������м�۴���200�㴴���������ˮƽ��һʱ�����������������ڽ���Ա�ͷ���ʦ������ǿ����ԪԤʾ����ҳ�ѹ��������ֻſ��ܲ������֡��������м�۲���������ϴ���û��Υ����ܲ��ǰ����Ķ��ۻ��ƣ�����г����������ֻš� ��ͷ��û�����յĵ��� ���½���Ŀǰ���밶����Ҷ���Ԫ�Ѿ��ۼƵ���1%�����µ�������2016��֮��������г���������������ĸ���ָ����ʾ����ͷ�ǻ�û�г��֡�����һ�أ����յ�Ͷ������û��5����ǰ��������Ҫ���й�����һ�����µ���ͷ�����ֻ������С��С�֡� �밶����ҡ���ͼ��

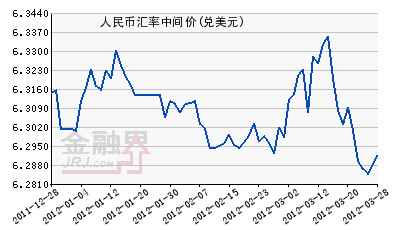

�г��г�ֵ��������ţ��й��Ѿ�������ס�˼�Ԧ����һ��ʵ��������й���������ھ�����ȥ��5127����Ԫ�ľ�����֮�������ڽ���3�º�4��ʵ���˾�����173����Ԫ����ʾ�й����м��������г��ĸ�Ԥ���ݲ��㣬3�·��ʱ�����Ҳ��1��ʱ��1440����Ԫ�������Լ440����Ԫ��

����������м���ϵ�62�㣬Ϊ�����ڶ����ϵ����м�۹���������۲�һ�ȳ��֡����ҡ�����ʵ���������������ҡ������Ѿ����ֹ���ֹһ�Σ���Ȼʱ���Ϊ���ݡ���˵������������Ҷ���Ԫ�µ����������������ԡ��ȶ����ʲ��۸��Լ���ͨ�ĸ���Ҳ��ζ������Ŀֻſ��ܲ������֡�

(5��18��-19���ڼ䣬���ؼ۲�һ��Ծ������400�㣬���������㣬��������ӥ�ɼ�Ҫ�����ã��۲�һ��������700�㡣����������ƫӥ�ɵĻ����Ҫ�������Ԫ���������г����������仯����ʱ�밶�г�����ҿ�ͷ��Щ�������������С�������������̬�ơ�) ����1�£�Ϊ��������һ��ʣ��й�һ�����ǿ�г���Ԥ��������ȡ���ִ�ʩ�����ʽ����������Ƴ������̼�����Ϊ�����ṩ���ܡ����ⳡ��ս������ⲫս�б���ñ������˵ĶԳ�����������Ͷ�������ڲ��ò������ɵ������ͬʱ����ͷ�ǵ�����ηβҲ�����и������ƶ�����ҽ�����ֵ�������赣�Ļ��ʵ�С����ʧ����ʽ���ۣ������ٶ������г�������

���Ŷ�����������Ϣ��Ԥ�����£��г����е�������һ������½����������䡣·������ʾ��ȥ���������DZҵĿ����������ء����ݵ��飬����ҿղִ�2�³�������ߡ���������ˣ�ҵ����ʿ��Ϊ������һ����Ѿ��ܴ�̶��Ϸ�ӳ���г��������������ڼ�Ϣ��Ԥ�ڡ�

��ͷ���ڡ�DZ���� ����ҿ�ͷ�����Ծ�̶�Զ������������ֽ�������ȴ��δȱϯ���ֱ�ֵ���밶�����1������Ȩ��������������1����������������֮���������ﵽ�˼�¼�ߵ㣬��������Ա����Ϊ����ǰ������ֻ��꼻�һ�֡�������Щʱ���������֣�BAML���������������һ����鷢�֣�����ұ�ֵ���й��������ҵ�ծ��ΥԼ����Ϊȫ���г������ٵĽ�����Ӣ���˳�ŷ�˵ĵڶ���β�����ա�

���ڽ��������Ѻע����ұ�ֵ�������ܶԳ����ӭ�Ľ��ײ���֮һ��ŦԼ�Գ�����NWI Management LP��ϯִ�й�Hari Hariharan�ڽ��ܲɷ�ʱ��ʾ��������������̧ͷ�ļ�����Ϸ���¿�ʼ�ˣ�������Ҫ����ұ�ø��ࡣҪ���¿��ٽ�������ҿղֲ�����ô�ѡ���

|

|

||

|

|

||