��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | �������� |

|

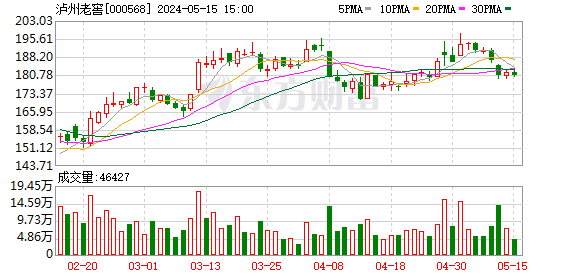

���������Ͻ����ٱ��棺�۽���Ʒս�Ը�����ӪЧ�ʣ�����1573�������ӯ������ ������𣺹�˾�о�����������֤ȯ�ɷ�����˾�о�Ա���ഺ�����ڣ�2016-01-11 ����1���¹�������������ĸ�����Ƶ�������Լᶨ�ĸĸ���־�� ����2015��6�µף���˾ѡ�ٲ����ڰ˽춭�»ᣬѡ�������������ַ������ֱ��ι�˾�¶��³������ܾ��������˶��������ι����۹�˾�ܾ�����ӵ�зḻ��ʵս���飬���г��˽����Ҷ����긻��ǿ�������������������Ͻ�ע���µĻ����� ����������������꣬��˾�������Ѿ��Ƴ��˶���ĸ��ʩ--����ͣ������ơ��Բ�Ʒ���������������߹�ƿ�ƽ���ۣ�����е���ͷ�������۵ȡ�����֮���ٶ�֮�죬ʷ��ǰ���������˹�˾�������ָĸ�ᶨ�ĸ����־��������ԣ���˾�ĸĸ��ʩ��Ҫ�������������棺һ�Dz�Ʒ�ṹ�ĵ�������������Ӫ��ģʽ�ĸĸ ����2���۽�������ս�Ե�Ʒ�������Ʒ���˳��г��� ����2014���Ͻ�Ӫҵ����ͬ���µ�47.68%���ܴ�ԭ�����������Ʒ�ƹ���1573���������ش�����ȥ�Ͻ����²�Ʒ����ӣ��۸���ϵ���ң�ʹ�������ϽѸ߶˲�Ʒ�����������쵼��������ʼ���Ƴ��������ڶ����Ʒ����ץ������Ʒϵ�����ƴ�Ʒ���Ĺ滮����˾Ʒ�ƽṹδ����������5����IJ�Ʒ���߶�Ʒ�ƹ���1573���и߶˾ƽ���ƺ������ƣ��ж˾�ͷ�����Ͷ˾ƶ����� ������Ŀǰ��Ч���������и߶˰Ƽ۸��ȶ��������˷�չ������2015�����1573�ն����ۻָ���2000�֣�ͬ����������100%������2016��Ҳ�����ָ���2����������Թ���1573�������������Ϊ�������и߶˰�2016������ռ�ȴ�50%����2015���30%�д���������Ͷ˾Ʋ���ϵ���Ѿ�����������3000�������900��������ڶ��Զ��������Ӱ�죬�����������佡����չ���ر�������������������ӪЧ�ʣ����ͷ��ã����ӯ���� ����3�����������ϱ䡰��Ȫģʽ��Ϊ��רӪģʽ������Ʒ��Ӫ����רҵ���� ��������Ȫģʽ����ָ�������Ͻ������Ŷӡ������ͻ���ͬ�����������Ӷ���������Ա�;����̵������빫˾����һ���൱�������Ͻѽ������������Ȫ��˾����ͨ����ͬ������Ϊ���Թ淶�ͼල������֮�⣬����Ȫģʽ������Ϊ��ҵ��ʡ�������۷��ú����˹���֧������2006�깫˾������Ȫģʽ�����빫˾����09��������Ȫ��˾��˾ҵ������ȷʵ������ߣ�����2012�꣬��˾����1573������ϵ�в�Ʒ70%-80%��ͨ����Ȫ��˾���ۡ� �������Դ�2012�����ҵ��������ں�ģʽ�ı�Ҳ�����֡����ڲ�Ʒ������Ϊ�������������̣�����Ʒ�����Ǹ߶˲�Ʒ�۸��»�����ӯ����������ʱ�������̻����Կ�ʼ���ͣ���ᵼ�¹�˾��Ʒ���۽�һ�����衣��˵�����ģʽ���ڱ��У���˾��ȡ�Ĵ�ʩ��ͨ������רӪ��˾��ȡ����Ȫ��˾�� ������רӪģʽ������Ȫ��˾�IJιɾ����̣��������Ʒ�Ƶ������̶����·��䵽���ѡ����䡢����ͷ������������ҵ��������������Ȫ�Ĺ�ȨҲ����Ӧת������ҵ���Ĺ�Ȩ������Ȫ��˾�����ֲ�ͨ��רӪ��˾�ǰ�Ʒ�ƻ��ֵģ��Ӷ�ʹ�ù�˾����Ͷ�롢Ʒ��ά���ͼ۸�������Ӽ��У����ʺ���������Ʒ������Ŀǰ����˾�Ѿ�������3��רӪ��˾��22��רӪ��˾�ӹ�˾������Ȫ��˾�Ѿ��ϲ�����2-3�ң���˾�������Ѿ�ֹͣ����Ȫ��˾������δ����Ȫģʽ�����˳���ʷ�� ����4������1573��������ȡ�ûָ��������� �����¹��������κԹ���1573�۸���������д������١���ȥ����1573�۸���ϵ��Ҫ����ę́��һ���۱�����Һ�۸�Ҫ�ߣ����ڸ�Ϊ��������Һ��Ŀǰ����1573һ����Ϊ560-570Ԫ/ƿ������Һһ����Ϊ620-630Ԫ/ƿ���Լ۱�����ʮ���ԣ����ݶԾ����̵��еķ��������������ҵ�Ź����������߽�����Ը���Ƚ�ǿ���������棬��˾��ȡ�˸��ӻ������г�������ƣ�ͨ���������۲������������̵Ŀ�棬���Ÿ���������Ϻ�����ľ����̣�ʹ�ù���1573�����ṹ���Ӿ��⣬�г����嶯��Ҳ������á� ������˾����1573��ȥ�ڸߵ�ʱ����һ�ȸߴ�5000��֣�14������ҵ�����Լ���˾��Ӫ�����ϵ�ʧ��Ӱ�죬�½���1000�����ҡ��������Dz��㣬����1573����ÿ����1000�֣��ɴ���5-6�ڵľ�������˹���1573�����ɴ�����ӹ�˾ӯ�����ԣ�15�����1573�������Ѿ��ָ�����2000�֣�����Ԥ��16����������3000�֣�17������4000�֣�18������5000�֡� ����5���ϵ���˾����Ϊ�����롱������Ԥ�˾2015/16/17��EPS�ֱ�Ϊ1.02/1.30/1.60����Ӧ2015/16/17��PE�ֱ�Ϊ21.11/16.59/13.48�������ڹ�˾�ĸ����Ȳ��ϼӴ��ҹ���1573�г�������ã�������δ�������������ϵ���˾����Ϊ�����롱�� ����6��������ʾ���ĸ��չ����Ԥ�ڣ��г���չ����Ԥ�� |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|