第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

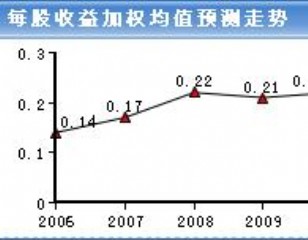

公司去年轮毂业务主要是面对欧美市场,受全球金融危机影响,美国市场的销售量大幅萎缩所致,收入降低-43.73%。但由于轮毂业务在公司整个业务收入比重不足5%,因此影响不大。 公司主营业务前景广阔,占公司主营业务75%的装饰材料业主要生产人造板。可采伐森林资源日渐短缺的情况下,人造板对木材的替代作用日益突出,需求的持续增长将使行业中长期受益。公司主要品种实木复合地板和中高密度板需求强劲,前景广阔。 公司在中高密度板和木地板两个子行业都具有突出的龙头地位。其中,“圣象”地板作为国内全国性强化地板的第一品牌,占据地板产业高端产品60%的市场份额,连续八年保持国内销量第一。公司的品牌地位和高端路线减轻了行业低端市场激烈竞争,产业链的完整有利于公司保持较好的利润水平。 中信建投预计,虽然地产业还没有明显的升温,但在成本下降,需求企稳预期的支撑下,加上募集资金项目逐步发挥效益,公司的盈利能力有望回暖。 以下是本文可能影响或涉及到的板块个股: 机构来源:中信建投 |

|

||

|

|

||