第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

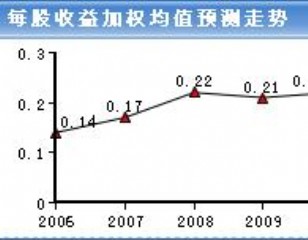

评级:推荐 评级机构:中投证券 中投证券日前参加了达安基因股东大会,与公司高管进行了交流。2009年是公司发展的关键年,试剂与仪器业务将为独立实验室业务的扩张提供有力支撑,达元食品也将持续高速增长。 预计公司2009年试剂业务的增长将会加速。今年的增长源在于:一是公司研发实力强,实际研发强度在7%左右,预计将有多个核酸、时间分辨免疫、原位杂交试剂新品种推出;二是中山生物的恢复增长;三是公司营销改革在2009年已基本完成,华南以外地区拓展顺利,同时营销费用将会控制在正常水平。 公司作为科研型的生物技术企业,将会受益于国家政策的支持。2008年获得多项科研项目补助共计1437万元,公司还参与了华南新药创制中心项目,预计未来获得政府补贴将继续增加。而近期生物产业振兴规划可能出台也意味着政府对生物技术产业扶持力度的加大。 另外,参股子公司达元食品作为食品安全检测行业规模较大的公司将会持续快速增长,为公司带来投资收益。 以下是本文可能影响或涉及到的板块个股: 机构来源:中投证券 |

|

||

|

|

||