第一金融网主办

| 网站首页 | 金融焦点 | 银行 | 基金 | 股票 | 保险 | 期货 | 信托 | 股评 | 港股 | 美股 | 外汇 | 债券 | 理财 | 黄金 | 房产 | 汽车 | 生活 | 基金数据 |

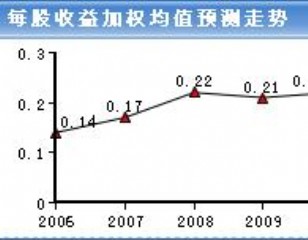

1.需求逆势增长 2009年我国轿车销售火爆,带动轮胎和轮胎模具需求较快增长。同时,国际轮胎巨头在经济危机中加大了对中国制造模具采购量,出口不降反增。 硫化机2009年产量可望突破100台,销售额有望超过1亿元。 2.原材料跌价提高公司盈利能力 公司模具使用的主要材料模具钢和铝合金与去年相比都有明显降低,每套模具的材料成本将比去年降低8000-17000元。由于轮胎模具收入确认的滞后性,预计下半年毛利率将明显降低。 3.多元化探索有望获得突破 公司一直在努力谋求对外合作和寻找战略性投资机会,通过国际合作或介入模具以外的产品来扩大公司规模,并储备了处于揭东开发区黄金地段足量发展用地,并已做好五通一平。一旦合作成功或有合适投资项目,将迅速推动公司业务发展。 4.盈利预测与投资评级 公司2009年将继续享受所得税抵扣政策,同时由于公司的产品是国家鼓励的行业,享受到国家财政支持。我们预测2009、2010年每股收益0.43元和0.54元,考虑到公司销售的逆势增长和多元化探索可能的突破。我们认为公司短期能支撑25倍市盈率,半年目标价10.75元。中长期可以支承30倍市盈率,一年目标价12.9元。提高投资评级至“强烈推荐”。 (具体内容请见附件) 机构来源:平安证券 以下是本文可能影响或涉及到的板块个股: |

|

||

|

|

||